Accesibilidad

Buscador

sin categoria

El Plan DAI, surge a partir de una propuesta presentada por la sociedad civil al Instituto Nacional de Acceso a la Información y Protección de Datos Personales (INAI), dicha política pública busca socializar el derecho de acceso a la información pública, principalmente en grupos con un alto grado de vulnerabilidad, el objetivo es reducir la brecha de desigualdad y contribuir a la inclusión en el ejercicio de sus derechos.

El Plan DAI es el resultado de la suma de esfuerzos de diversos actores públicos y privados, como lo son el Instituto de Transparencia, Acceso a la información Pública y Protección de Datos Personales del Estado de Puebla (ITAIPUE), el H. Ayuntamiento del Municipio de Puebla a través de la Coordinación General de Transparencia y Municipio Abierto, el Instituto de Ciencias de Gobierno y Desarrollo Estratégico de la Benemérita Universidad Autónoma de Puebla (ICGDE – BUAP), del Colectivo de Mujeres Políticas por la Paridad 50 + 1 y por el Instituto Nacional de Transparencia, Acceso a la Información, Protección de Datos Personales (INAI) para la formación de una figura estratégica, siendo estas las personas facilitadoras del DAI, quienes tienen la misión de enseñar, transmitir y difundir el DAI en grupos vulnerables.

En Puebla, el objetivo es afianzar el derecho de acceso a la información (DAI) en mujeres que habitan la capital del Estado y que se encuentran en situación de vulnerabilidad, lo anterior mediante la capacitación para el ejercicio de su derecho de acceso a la información, así como en el uso de las herramientas tecnológicas disponibles para ejercerlo como lo es la Plataforma Nacional de Transparencia (PNT). Es de suma importancia mencionar que para la ejecución del Plan DAI se conformo la Red Local de Socialización (RLS) mecanismo responsable de llevar a cabo las 2 Jornadas de Socialización del DAI, en el salón social del INFONAVIT Manuel Rivera Anaya y en la Unidad Habitacional el Carmen Gastronómico, finalizando esta etapa en el seguimiento a los casos de éxito generados en beneficio para la comunidad.

DOCUMENTOS DEL PLAN DAI

|

|

|

VIDEOS DE INTERÉS

| ¿Qué es el Plan DAI? | Primera Jornada de Socialización del Plan DAI | ||

El Plan DAI, surge a partir de una propuesta presentada por la sociedad civil al Instituto Nacional de Acceso a la Información y Protección de Datos Personales (INAI), dicha política pública busca socializar el derecho de acceso a la información pública, principalmente en grupos con un alto grado de vulnerabilidad, el objetivo es reducir la brecha de desigualdad y contribuir a la inclusión en el ejercicio de sus derechos.

El Plan DAI es el resultado de la suma de esfuerzos de diversos actores públicos y privados, como lo son el Instituto de Transparencia, Acceso a la información Pública y Protección de Datos Personales del Estado de Puebla (ITAIPUE), el H. Ayuntamiento del Municipio de Puebla a través de la Coordinación General de Transparencia y Municipio Abierto, el Instituto de Ciencias de Gobierno y Desarrollo Estratégico de la Benemérita Universidad Autónoma de Puebla (ICGDE – BUAP), del Colectivo de Mujeres Políticas por la Paridad 50 + 1 y por el Instituto Nacional de Transparencia, Acceso a la Información, Protección de Datos Personales (INAI) para la formación de una figura estratégica, siendo estas las personas facilitadoras del DAI, quienes tienen la misión de enseñar, transmitir y difundir el DAI en grupos vulnerables.

En Puebla, el objetivo es afianzar el derecho de acceso a la información (DAI) en mujeres que habitan la capital del Estado y que se encuentran en situación de vulnerabilidad, lo anterior mediante la capacitación para el ejercicio de su derecho de acceso a la información, así como en el uso de las herramientas tecnológicas disponibles para ejercerlo como lo es la Plataforma Nacional de Transparencia (PNT). Es de suma importancia mencionar que para la ejecución del Plan DAI se conformo la Red Local de Socialización (RLS) mecanismo responsable de llevar a cabo las 2 Jornadas de Socialización del DAI, en el salón social del INFONAVIT Manuel Rivera Anaya y en la Unidad Habitacional el Carmen Gastronómico, finalizando esta etapa en el seguimiento a los casos de éxito generados en beneficio para la comunidad.

DOCUMENTOS DEL PLAN DAI

|

|

|

VIDEOS DE INTERÉS

| ¿Qué es el Plan DAI? | Primera Jornada de Socialización del Plan DAI | ||

REPORTE FOTOGRÁFICO

| PRESENTACIÓN PLAN LOCAL DE SOCIALIZACIÓN | |

|

|

|

|

| PRIMERA JORNADA PLAN DAI | ||

|

|

|

|

||

| SEGUNDA JORNADA PLAN DAI | ||

|

|

|

|

||

CASO DE ÉXITO

La estructura orgánica general de las Dependencias y Entidades Paramunicipales que conforman el H. Ayuntamiento de Puebla, se encuentra el siguiente enlace:

Consultar la Estructura Orgánica General del

H. Ayuntamiento del Municipio de Puebla

Para consultar las estructuras orgánicas internas de cada Dependencia y Entidad, se puede acceder a ellas dando clic en el botón correspondiente del listado presentado a continuación:

- Coordinación de Regidurías

- Sindicatura Municipal

- Oficina de la Presidencia

- Secretaría del Ayuntamiento

- Contraloría Municipal

- Tesorería Municipal

- Secretaría de Gobernación

- Secretaría de Administración y Tecnologías de la Información

- Secretaría de Bienestar y Participación Ciudadana

- Secretaría de Seguridad Ciudadana

- Secretaría de Movilidad e Infraestructura

- Secretaría de Servicios Públicos

- Secretaría de Economía y Turismo

- Secretaría de Gestión y Desarrollo Urbano

- Secretaría de Medio Ambiente

- Secretaría para la Igualdad Sustantiva de Género

- Coordinación General de Comunicación Social

- Coordinación General de Transparencia y Municipio Abierto

- Sistema Municipal DIF

- Instituto Municipal de Planeación

- Instituto Municipal de Arte y Cultura

- Instituto Municipal del Deporte de Puebla

- Instituto de la Juventud del Municipio de Puebla

- Organismo Operador del Servicio de Limpia

- Industrial de Abastos Puebla

- Gerencia del Centro Histórico y Patrimonio Cultural

El Comité de Ética y Prevención de Conflictos de Interés, se constituye como un órgano colegiado de personas servidoras públicas y personas representantes del sector público y social, cuya finalidad es fomentar la ética y la integridad pública.

INTEGRANTES

Artículo 13 del Código de Ética del Honorable Ayuntamiento del Municipio de Puebla |

||||

| Nombre y puesto | Carácter | Contacto | ||

|

Beatriz Camacho Ruiz Ciudadana. |

Presidenta | N/A | ||

|

Monserrat Paz de la Rosa Ciudadana. |

Secretaria Técnica | N/A | ||

| Marco Antonio Prósperi Calderón Ciudadano. | Vocal | N/A | ||

|

Adán Domínguez Sánchez Presidente Municipal de Puebla. |

Vocal |

Tel. 222 309 43 00 Ext. 261 |

||

|

Rubén Ezequiel Islas Contreras Contralor Municipal |

Vocal |

Tel. 222 309 46 00 Ext. 7001 ruben.islas@ayuntamientopuebla.gob.mx |

||

| Vanessa Janette Rendón Martínez Regidora Presidenta de la Comisión de Transparencia y Gobierno Abierto. | Vocal |

Tel. 222 309 48 00 Ex. 5517 |

||

| Luz del Carmen Rosillo Martínez Coordinadora General de Transparencia y Municipio Abierto | Vocal |

Tel. 222 213 38 43 Ext.1001 |

||

NORMATIVIDAD:

| Documento | Hipervínculo al documento | |

| Código de Ética del Honorable Ayuntamiento del Municipio de Puebla | Código de Ética del Honorable Ayuntamiento del Municipio de Puebla | |

|

Lineamientos del Comité de Ética y Prevención de Conflictos de Interés del Honorable Ayuntamiento del Municipio de Puebla |

Lineamientos del Comité de Ética y Prevención de Conflictos de Interés |

FUNCIONES:

Código de Ética del Honorable Ayuntamiento del Municipio de Puebla

CAPÍTULO IX

DEL COMITÉ DE ÉTICA Y PREVENCIÓN DE CONFLICTOS DE INTERÉS

Artículo 14.- Las funciones del Comité son las siguientes:

- Dar máxima publicidad y promoción a los valores, principios y reglas de integridad de este Código, para que las mismas sean previstas como rectoras en la administración pública municipal;

- Prevenir cualquier acto de corrupción y evitar que se incurra en un conflicto de interés;

- Proponer las modificaciones que correspondan al presente Código, tomando en cuenta en las mismas la participación ciudadana;

- Promover medidas de prevención y capacitación para que no se realicen actuaciones y conductas contrarias a los principios, valores y reglas de integridad que se establecen en el presente Código o que puedan actualizarse como conflicto de interés;

- Formular recomendaciones para que los principios, valores y reglas de integridad de este Código se lleven a cabo por las personas servidoras públicas, y

- Generar las condiciones para que la ciudadanía conozca como se puede presentar una denuncia y con base en ésta se comience un procedimiento administrativo, en caso de que se infrinja el presente Código.

Lineamientos del Comité de Ética y Prevención de Conflictos de Interés del Honorable Ayuntamiento del Municipio de Puebla

V.IV. DE LAS FUNCIONES DEL COMITÉ

Artículo 16.- El Comité tendrá, además de las funciones establecidas en el Código de Ética, las siguientes:

- Aprobar los Lineamientos del Comité de Ética del Honorable Ayuntamiento del Municipio de Puebla, así como sus modificaciones;

- Elaborar y aprobar, el programa anual de trabajo del Comité;

- Fungir como órgano de consulta y asesoría, en asuntos relacionados con la observación y aplicación del Código de Ética y los Códigos de Conducta, así como en posibles conflictos de interés, recibiendo y atendiendo las consultas específicas que pudieran surgir al interior de las Dependencias o Entidades;

- Establecer y difundir el procedimiento para la atención a los incumplimientos de los Códigos de Ética, los diferentes Códigos de Conducta y a las Reglas de Integridad;

- Formular observaciones y recomendaciones en el caso de quejas y denuncias derivadas del incumplimiento al Código de Ética y a los Códigos de Conducta, que consistirán en un pronunciamiento imparcial no vinculatorio, y que se harán del conocimiento de las personas servidoras públicas involucradas, de sus superiores jerárquicos y, en su caso, de las personas titulares de las Dependencias y Entidades.

- Las observaciones y recomendaciones que formule el Comité, podrán consistir en propuestas y acciones para corregir y mejorar el clima organizacional, a partir de la deficiencia identificada en la queja o denuncia de la que tome conocimiento el Comité. Esta podrá implementarse en el Unidad Administrativa en la que se haya generado la queja o denuncia, a través de acciones de capacitación, de sensibilización y difusión específicas y orientadas a prevenir la futura comisión de conductas que resulten contrarias al Código de Ética y los Códigos de Conducta.

- Dar seguimiento a las opiniones y recomendaciones emitidas a las Dependencias y Entidades;

- Promover por sí mismo o en coordinación con las Dependencias y Entidades e instituciones públicas o privadas, programas de capacitación y sensibilización en materia de ética e integridad y prevención de conflictos de interés;

- Dar vista al Órgano Interno de Control del Ayuntamiento, de las quejas y denuncias que se presenten ante el Comité, que constituyan faltas administrativas o hechos de corrupción;

- Dar seguimiento y evaluar la implementación y cumplimiento al Código de Ética y los Códigos de Conducta y, en su caso, proponer las modificaciones correspondientes; y

- Enriquecer y validar la propuesta de los Códigos de Conducta de las Dependencias y Entidades, previa solicitud que realicen las mismas.

CONVOCATORIAS:

Ejercicio |

Fecha de la convocatoria/acuerdo |

|

Documento y/o resolución |

Hipervínculo al documento y/o resolución |

||

| 2022 | 2022-01-14 | Convocatoria Ciudadana para formar parte del Comité de Ética del Honorable Ayuntamiento del Municipio de Puebla. | 14-01-2022_Convocatoria Ciudadana para formar parte del Comité de Ética | |||

| 2022 | 2022-02-18 | Acuerdo de la Contraloría Municipal y la Coordinación General de Transparencia y Municipio Abierto mediante el cual se designan a las y los integrantes ciudadanos del Comité de Ética del Honorable Ayuntamiento del Municipio de Puebla | 18-02-2022_Acuerdo mediante el cual se designa al integrante CEPCI. | |||

| 2023 | 2023-01-12 | Convocatoria Ciudadana para formar parte del Comité de Ética y de Prevención de Conflictos de Interés del Honorable Ayuntamiento del Municipio de Puebla. | 12-01-2023_Convocatoria Ciudadana para formar parte del Comité de Ética y Prevención de Conflictos de Interés. | |||

| 2023 | 2023-02-20 | Acuerdo de la Contraloría Municipal y la Coordinación General de Transparencia y Municipio Abierto mediante el cual se designa a la persona ciudadana como integrante del Comité de Ética y Prevención de Conflictos de Interés del Honorable Ayuntamiento del Municipio de Puebla. | 20-02-2023_Acuerdo mediante el cual se designa al integrante CEPCI. | |||

| 2023 | 2023-04-17 | Convocatoria Ciudadana para formar parte del Comité de Ética y de Prevención de Conflictos de Interés del Honorable Ayuntamiento del Municipio de Puebla. | 17-04-2023_Convocatoria ciudadana para formar parte del CEPCI | |||

| 2023 | 2023-05-15 | Acuerdo de la Contraloría Municipal y la Coordinación General de Transparencia y Municipio Abierto mediante el cual se designa a la persona ciudadana como integrante del Comité de Ética y Prevención de Conflictos de Interés del Honorable Ayuntamiento del Municipio de Puebla. | 15-05-2023_Acuerdo mediante el cual se designa al integrante CEPCI. |

SESIONES 2022:

| Ejercicio | Fecha |

Número de sesión | Hipervínculo al documento | |||

| 2022 | 04/03/2022 | Sesión de Instalación | Acta de Instalación | |||

| 2022 | 29/04/2022 | Primera Sesión Ordinaria | Acta de la Primera Sesión Ordinaria 2022 | |||

| 2022 | 25/08/2022 | Segunda Sesión Ordinaria | Acta de la Segunda Sesión Ordinaria 2022 | |||

| 2022 | 15/12/2022 | Tercera Sesión Ordinaria | Acta de la Tercera Sesión Ordinaria 2022 |

SESIONES 2023:

| Ejercicio | Fecha |

Número de sesión | Hipervínculo al documento | |||

| 2023 | 24/03/2023 | Primera Sesión Ordinaria | Acta de la Primera Sesión Ordinaria 2023 | |||

| 2023 | 22/06/2023 | Segunda Sesión Ordinaria | Acta de la Segunda Sesión Ordinaria 2023 | |||

| 2023 | 21/09/2023 | Tercera Sesión Ordinaria | Acta de la Tercera Sesión Ordinaria 2023 | |||

| 2023 | 14/12/2023 | Cuarta Sesión Ordinaria | Acta de la Cuarta Sesión Ordinaria 2023 |

ATENCIÓN A QUEJAS POR INCUMPLIMIENTO AL CÓDIGO DE ÉTICA Y CONSULTAS POR POSIBLES CONFLICTOS DE INTERÉS:

-Correos electrónicos:

-Buzones instalados en:

- Contraloría Municipal, Avenida Reforma 519, tercer piso, Colonia Centro

- Centro de Atención Municipal (CAM), Avenida 4 Poniente 1101, Colonia Centro.

- Palacio Municipal, Av. Juan de Palafox y Mendoza No. 14, Colonia Centro.

- Tesorería Municipal Avenida Reforma 118, Colonia Centro

- Coordinación de las Regidurías Calle 4 Oriente 11 Colonia Centro.

- Secretaría de Gestión y Desarrollo Urbano, 3 Sur 1508, Col. El Carmen.

Descarga los códigos de Conducta de las siguientes Dependencias y Entidades del H. Ayuntamiento del Municipio de Puebla

|

Secretaría de Administración y Tecnologías de la Información |

|

ACCESO INICIAL

Se refiere al cumplimiento de criterios sobre la disponibilidad de las leyes de ingresos y los presupuestos de egresos en páginas oficiales; así como su legibilidad y disponibilidad en datos abiertos.

1. ¿La ley de ingresos está disponible en la página de internet del congreso local?

La Ley de ingresos 2023 se puede consultar en el portal del H. Congreso del Estado de Puebla.

Página Oficial del H. Congreso del Estado de Puebla > Legislación > Paquete Fiscal

2. ¿El presupuesto de egresos está disponible en la página de internet del periódico / boletín / gaceta oficial estatal o gaceta oficial municipal?

El presupuesto de egresos 2023 se encuentra publicado en la Gaceta Municipal de diciembre de 2022.

https://gaceta.pueblacapital.gob.mx/index.php/buscar/item/1252-tomo-li-numero-4

Portal de Gobierno Abierto del H. Ayuntamiento de Puebla > Gaceta Municipal > 2022 > Diciembre

Las Gacetas Municipales se encuentran disponibles en el portal oficial de la Gaceta Municipal, donde se pueden consultar desde 2020.

https://gaceta.pueblacapital.gob.mx/buscar

3. ¿La ley de ingresos está disponible en la página de internet del gobierno municipal?

En el portal de Gobierno Abierto del Ayuntamiento se puede consultar la Ley de Ingresos 2023.

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

4. ¿El presupuesto de egresos está disponible en la página de internet del gobierno municipal?

En el portal de Gobierno Abierto del Ayuntamiento se puede consultar el Presupuesto de Egresos 2023 a través del siguiente enlace:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

5. ¿La página de internet del gobierno municipal cuenta con enlace de transparencia en las finanzas públicas?

La sección de transparencia en las finanzas públicas del portal del H. Ayuntamiento de Puebla se encuentra publicada en Normatividad Presupuestal del Portal de Gobierno Abierto del H. Ayuntamiento de Puebla, y su enlace es el siguiente:

https://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

6. ¿El presupuesto de egresos en formato ciudadano está disponible en la página de internet del gobierno municipal?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar la Versión Ciudadana del Presupuesto de Egresos 2023.

7. ¿La ley de hacienda del municipio o legislación equivalente está disponible en la página de internet del gobierno municipal

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar el Código Fiscal y Presupuestario para el Municipio de Puebla.

8. ¿El municipio cuenta con gaceta municipal en versión electrónica?

Las Gacetas Municipales se encuentran disponibles en el portal oficial de la Gaceta Municipal, donde se pueden consultar desde 2020.

https://gaceta.pueblacapital.gob.mx/buscar

9. ¿El Plan Municipal de Desarrollo está disponible en la página de internet del gobierno municipal?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar el Plan Municipal de Desarrollo de la Administración 2021 – 2024.

10. ¿La ley de ingresos contiene los datos de publicación oficial?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar la Ley de Ingresos 2023 con los datos de publicación oficial.

11. ¿El presupuesto de egresos contiene los datos de publicación oficial?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar el Presupuesto de Egresos 2023 con los datos de publicación oficial.

12. ¿La ley de ingresos es legible?

La Ley de Ingresos del H. Ayuntamiento de Puebla para el Ejercicio Fiscal 2023, publicado en el portal es completamente legible en forma digital e impresa.

13. ¿El presupuesto de egresos es legible?

El Presupuesto de Egresos del H. Ayuntamiento de Puebla para el Ejercicio Fiscal 2023, publicado en el portal es completamente legible en forma digital e impresa.

14. ¿La ley de ingresos contiene información en formato de datos abiertos?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se tiene disponible una versión en datos abiertos de la Ley de Ingresos 2023, la cual se puede consultar a través del siguiente enlace:

15.¿El presupuesto de egresos contiene información en formato de datos abiertos?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se tiene disponible una versión en datos abiertos del Presupuesto de egresos 2023, la cual se puede consultar a través del siguiente enlace:

LEY DE INGRESOS

Evalúa si las leyes de ingresos de los municipios reportan la estimación de sus ingresos conforme a una estructura armonizada conforme al clasificador por rubro de ingresos emitido por el Consejo Nacional de Armonización Contable (CONAC).

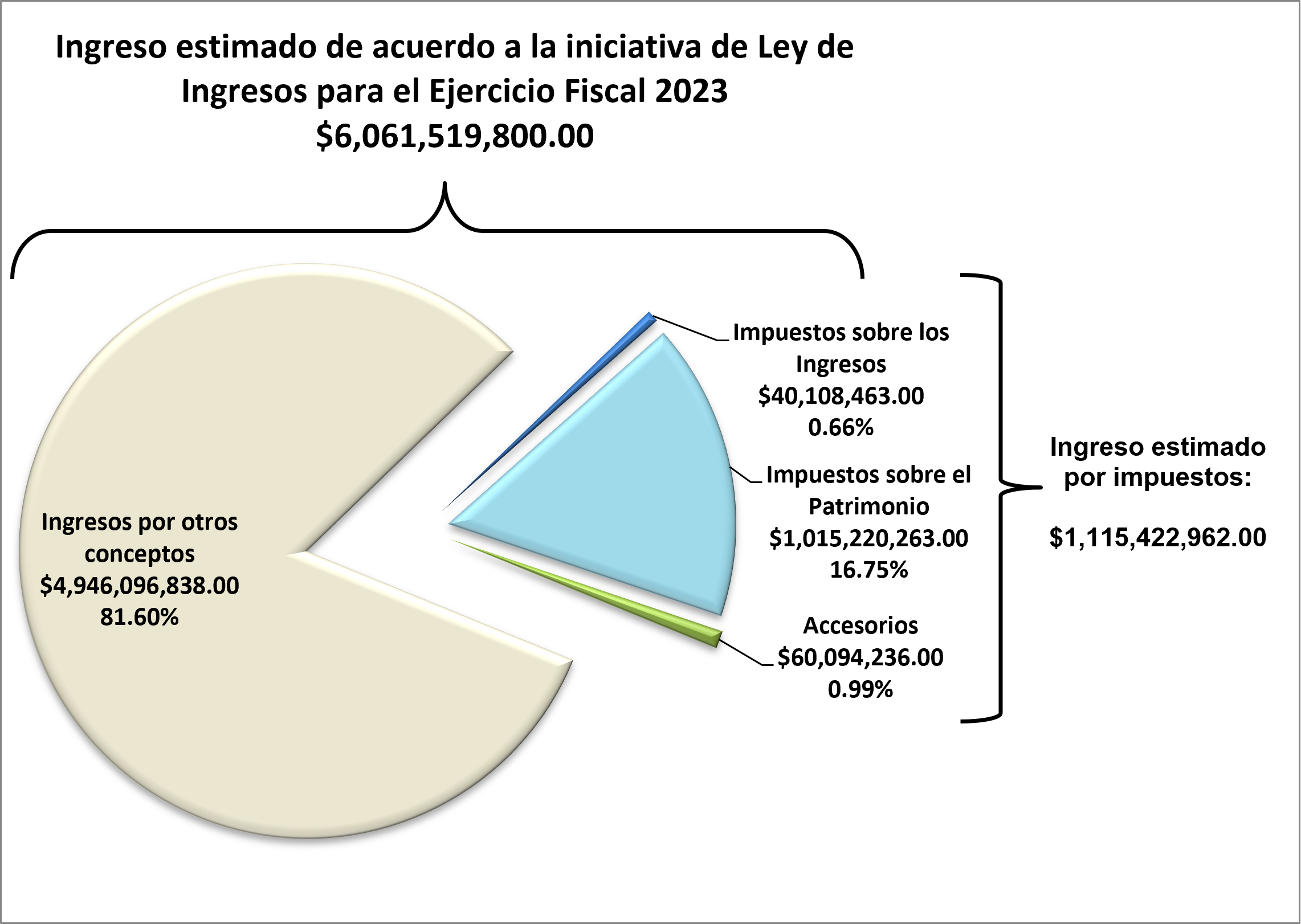

16.¿En la ley de ingresos se desglosa el total de ingresos por concepto de impuestos?

La página 27 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

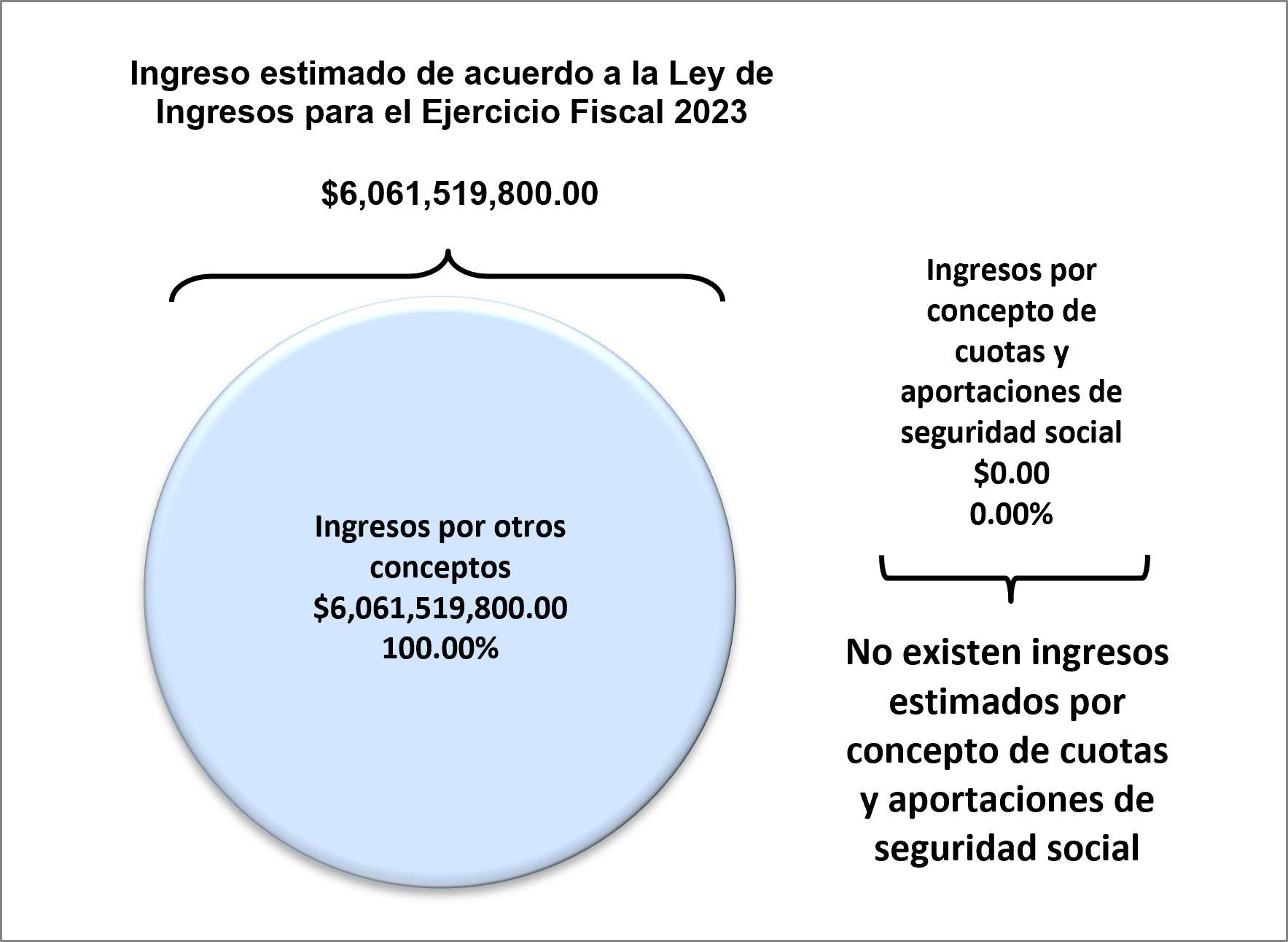

17. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de cuotas y aportaciones de seguridad social?

La página 28 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

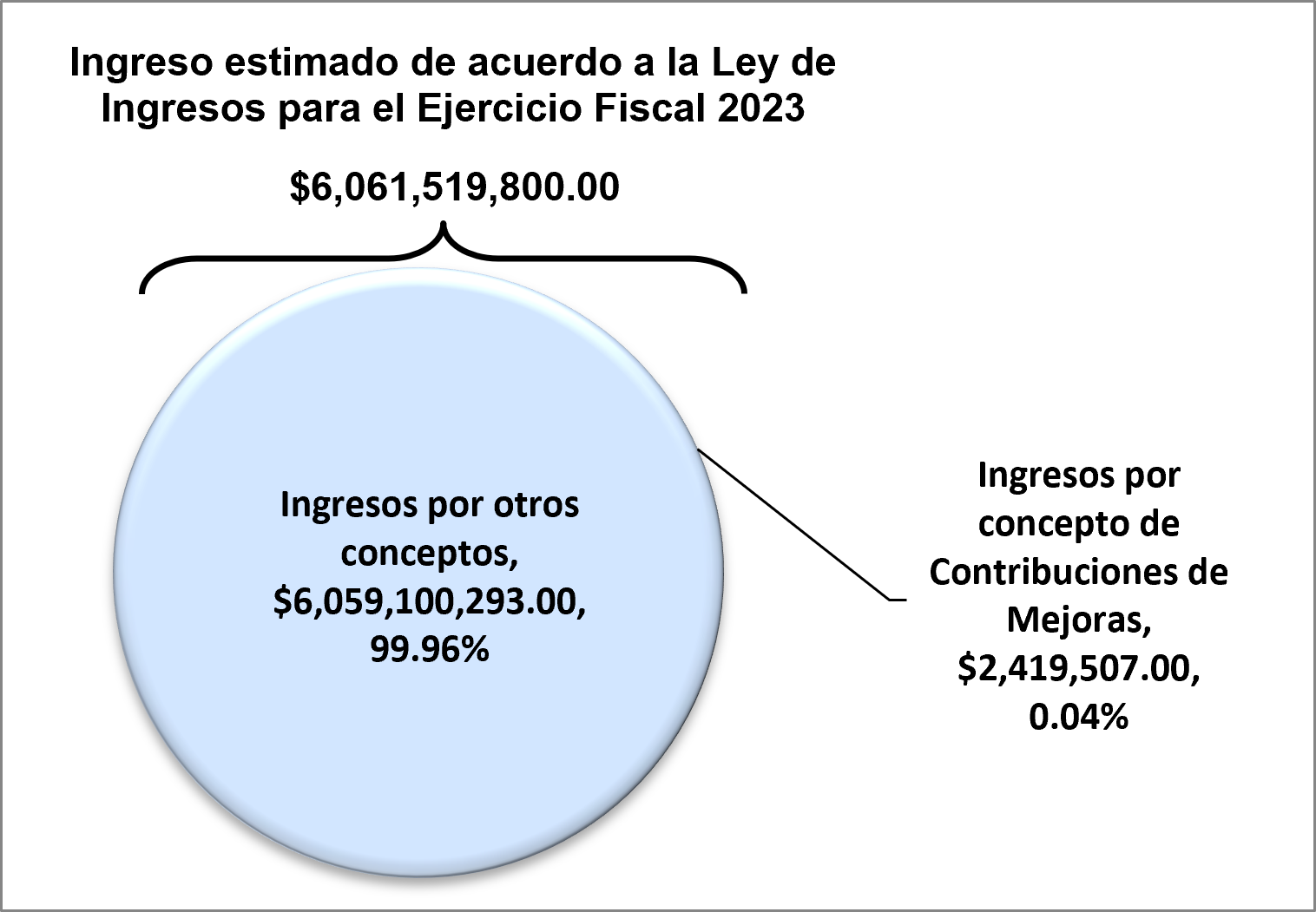

18. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de contribuciones de mejoras?

La página 28 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

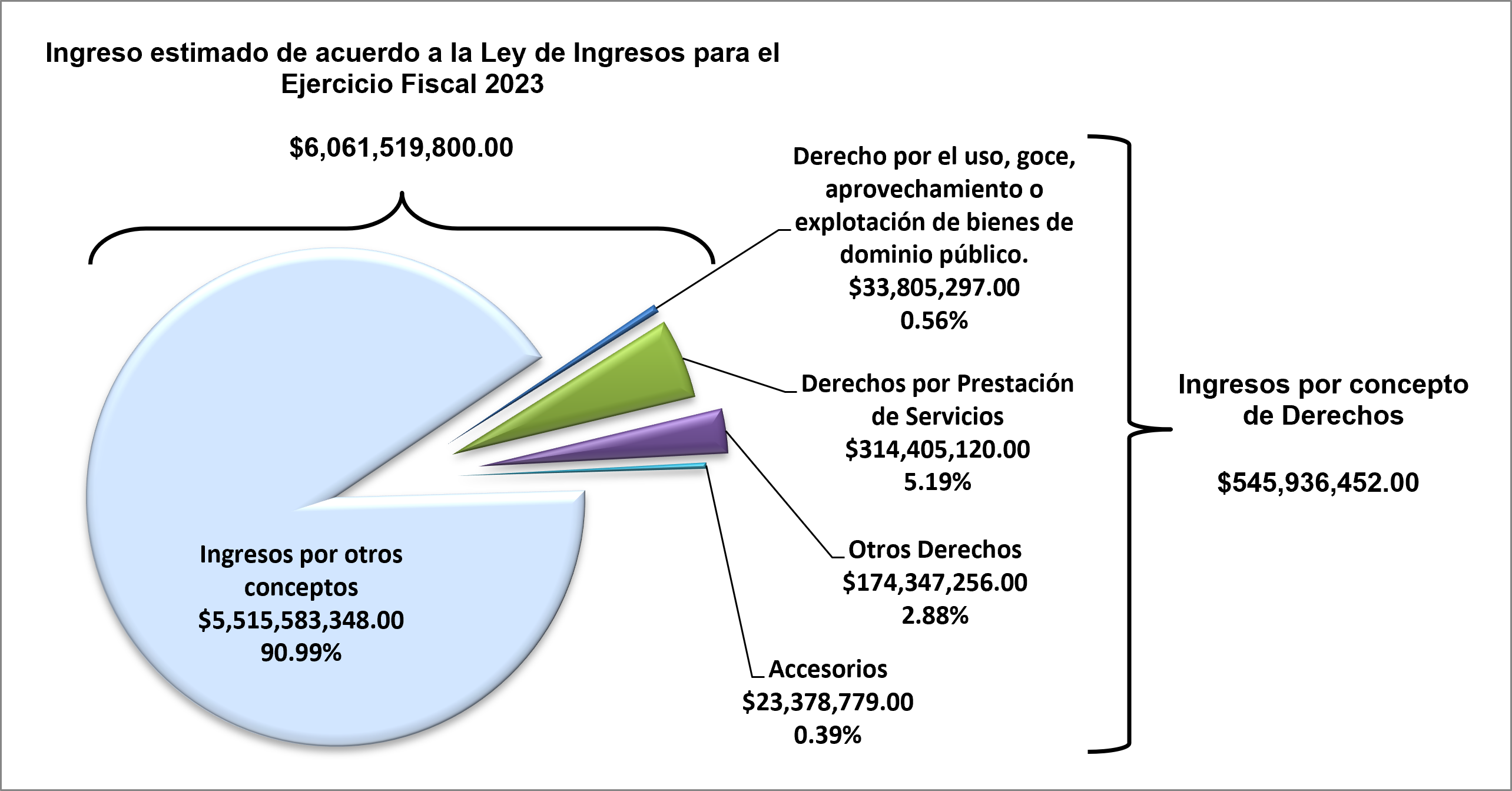

19. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de derechos?

La página 28 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

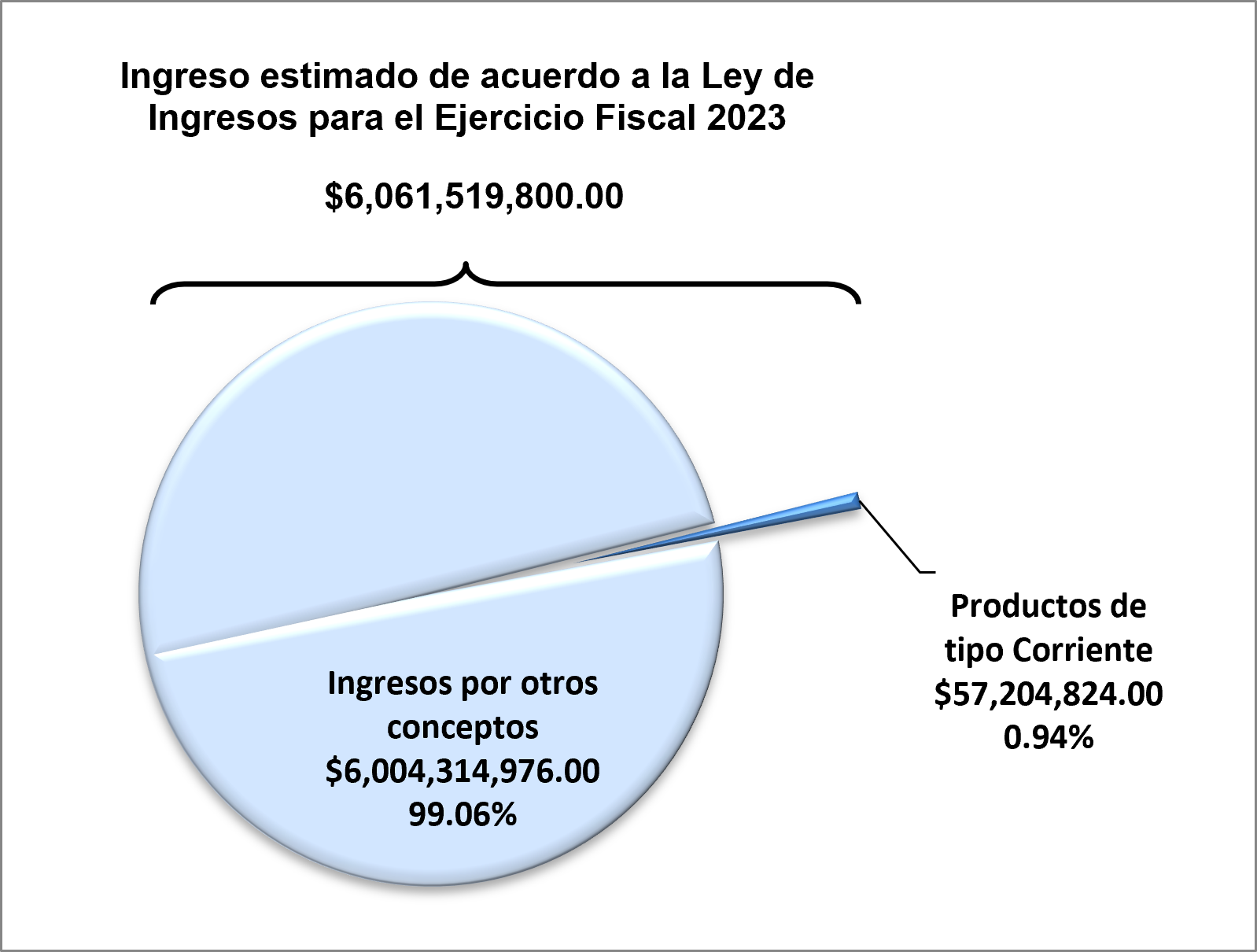

20. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de productos?

La página 29 de la Ley de Ingresos 2023 contiene esta información

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

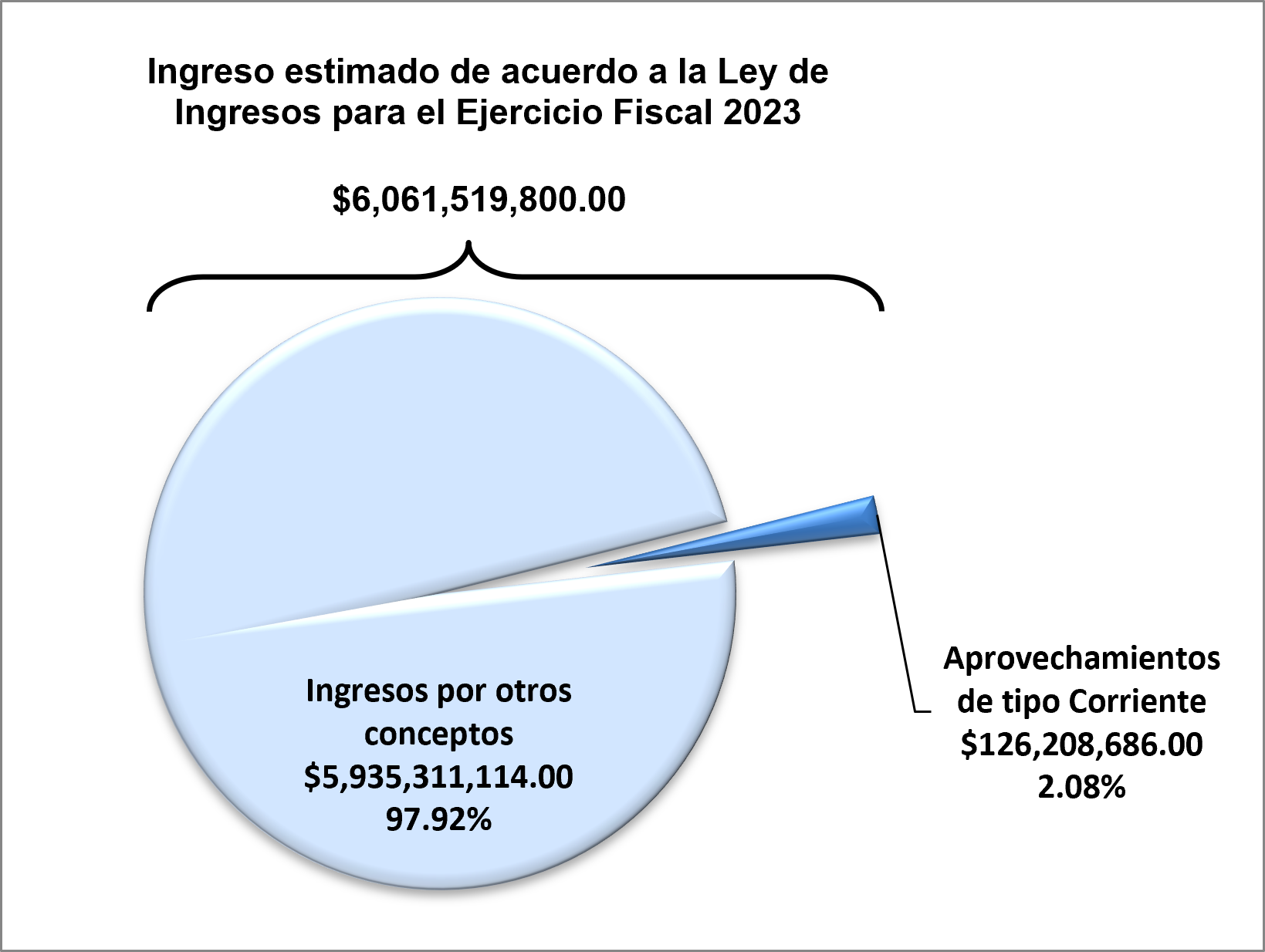

21. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de aprovechamientos?

La página 29 de la Ley de Ingresos 2023 contiene esta información

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

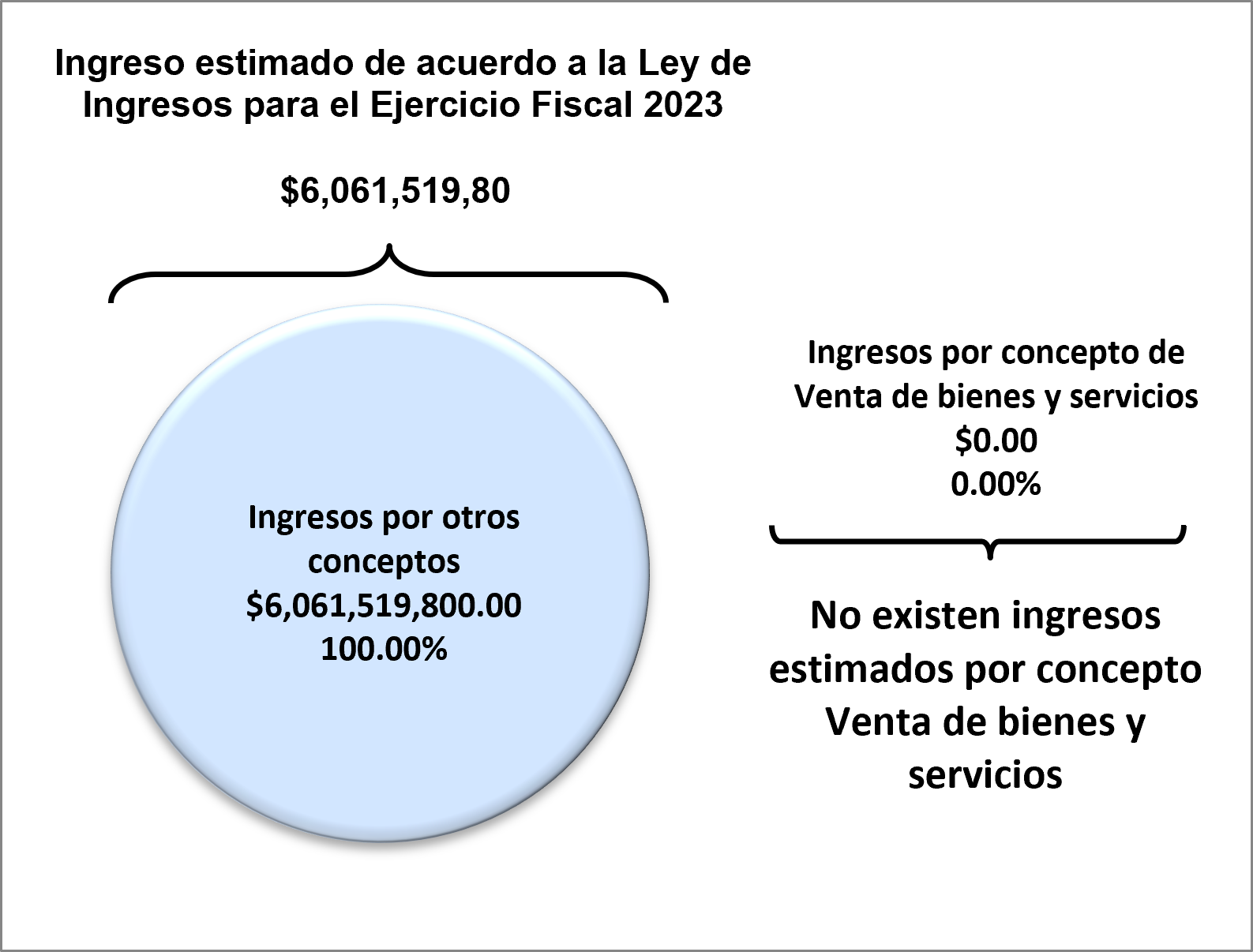

22. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de venta de bienes y servicios?

La página 29 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

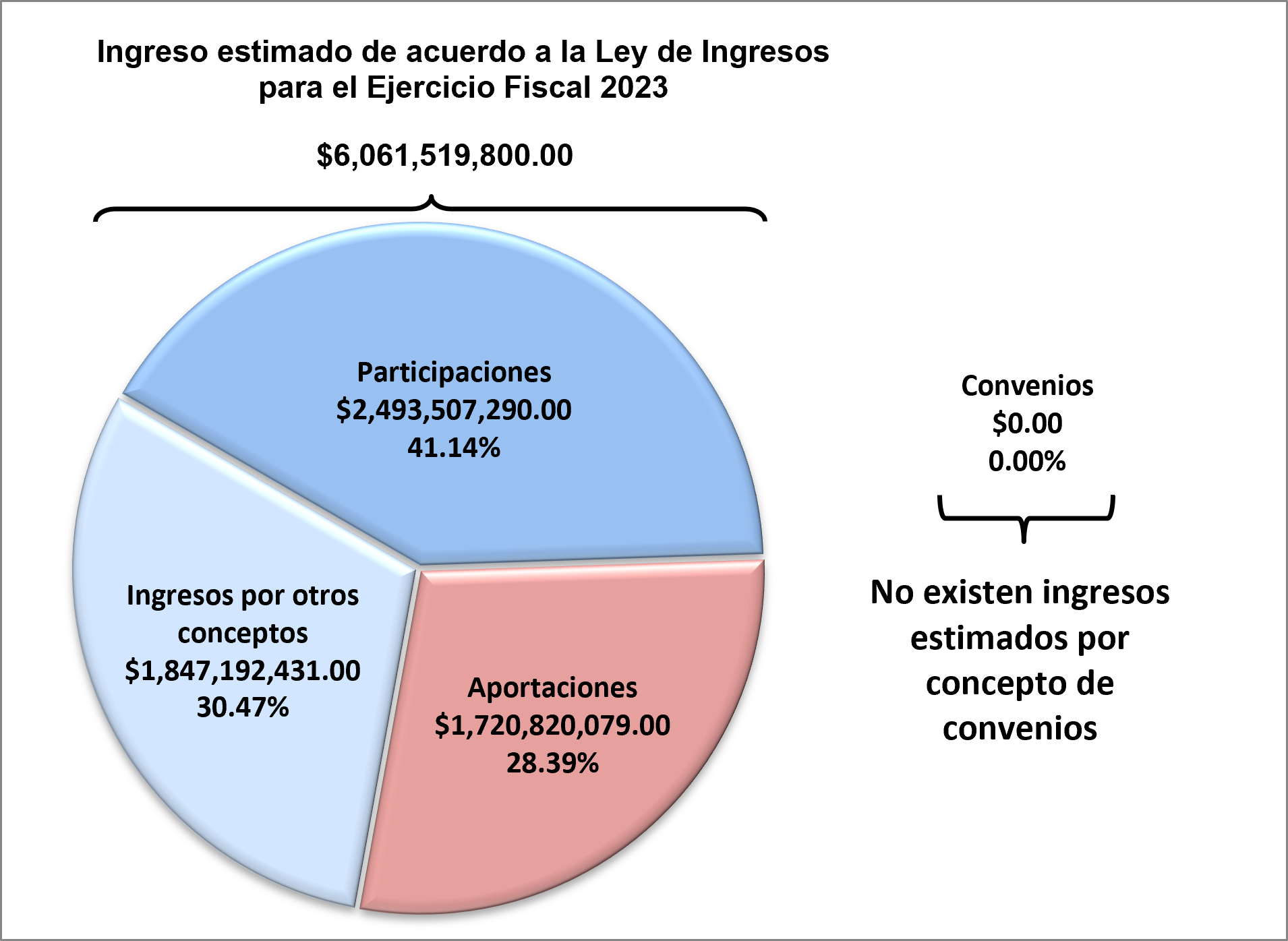

23. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de aportaciones?

La página 29 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

24. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de participaciones?

La página 29 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

25. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de convenios?

La página 30 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

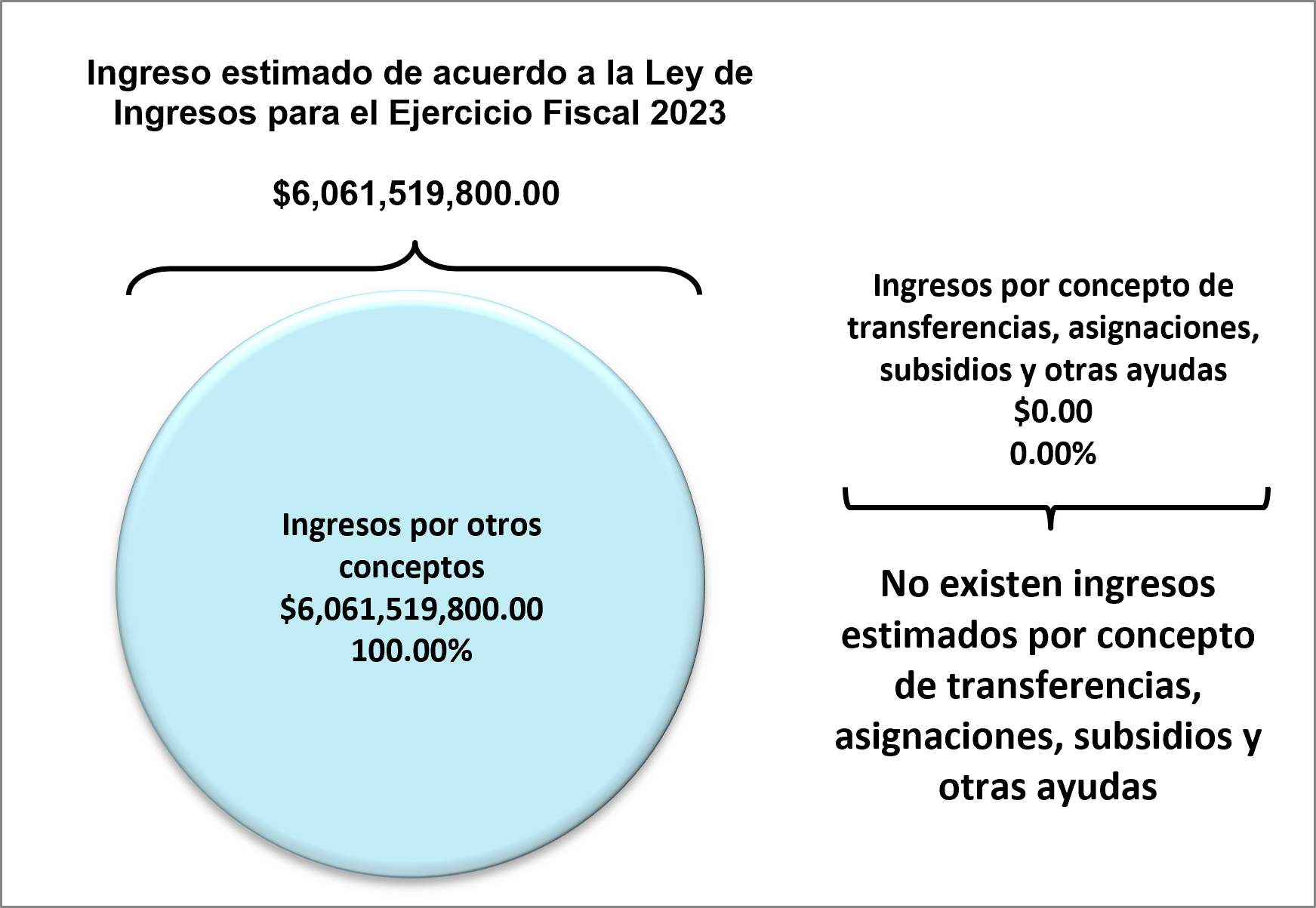

26. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de transferencias, asignaciones, subsidios y otras ayudas?

La página 30 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

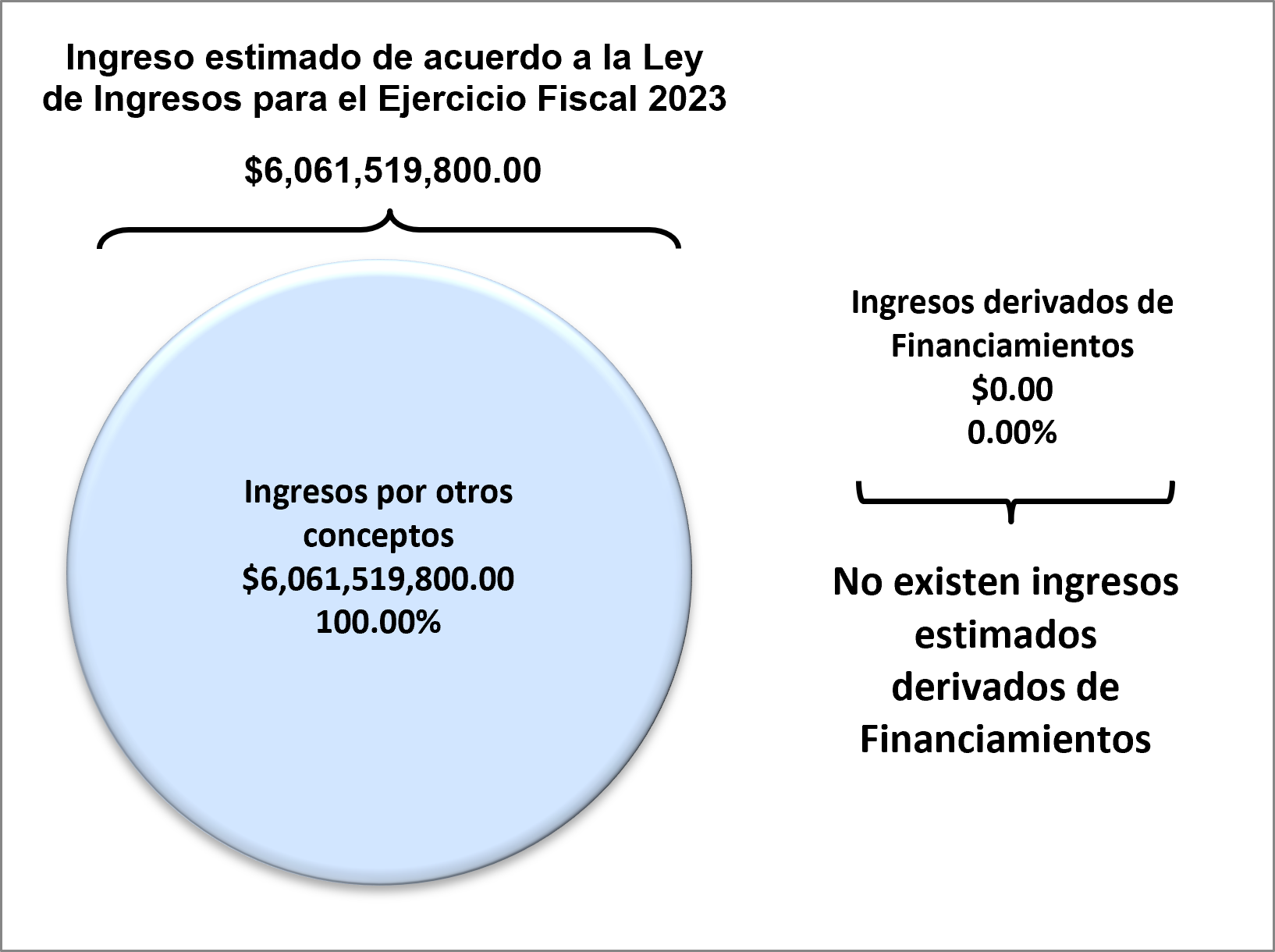

27. ¿En la ley de ingresos se desglosa el total de ingresos de derivados de financiamientos?

La página de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

CLASIFICACIONES

Evalúa que los presupuestos desglosen, conforme a los clasificadores y normas del CONAC, las clasificaciones por objeto de gasto, administrativa, por tipo de gasto, funcional, programática y por fuentes de financiamiento

28. ¿Contiene la clasificación por objeto del gasto a nivel de capítulo, concepto y partida genérica?

El cuadro 5 Clasificación por Objeto del Gasto de la página 61 a página 81 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

29. ¿Contiene la clasificación administrativa?

El cuadro 8. Clasificación Administrativa de las páginas 87 a 93 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

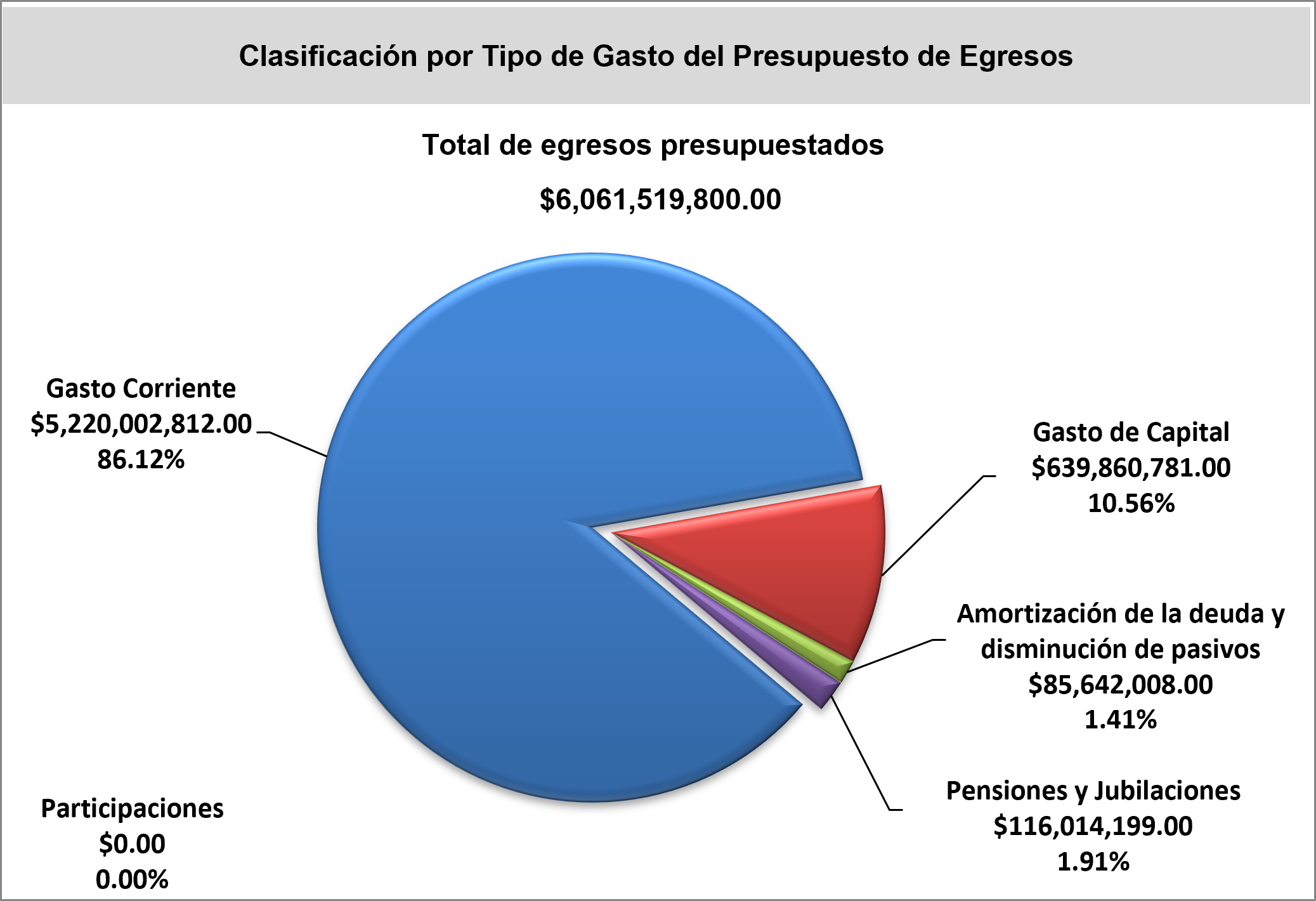

30. ¿Contiene la clasificación por tipo de gasto?

El cuadro 4 Clasificación por Tipo de Gasto de la página 60 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

31. ¿Contiene la clasificación programática?

El cuadro 11 Clasificación Programática de las páginas 95 a 97 a la del Presupuesto de Egresos 2023 se encuentra esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

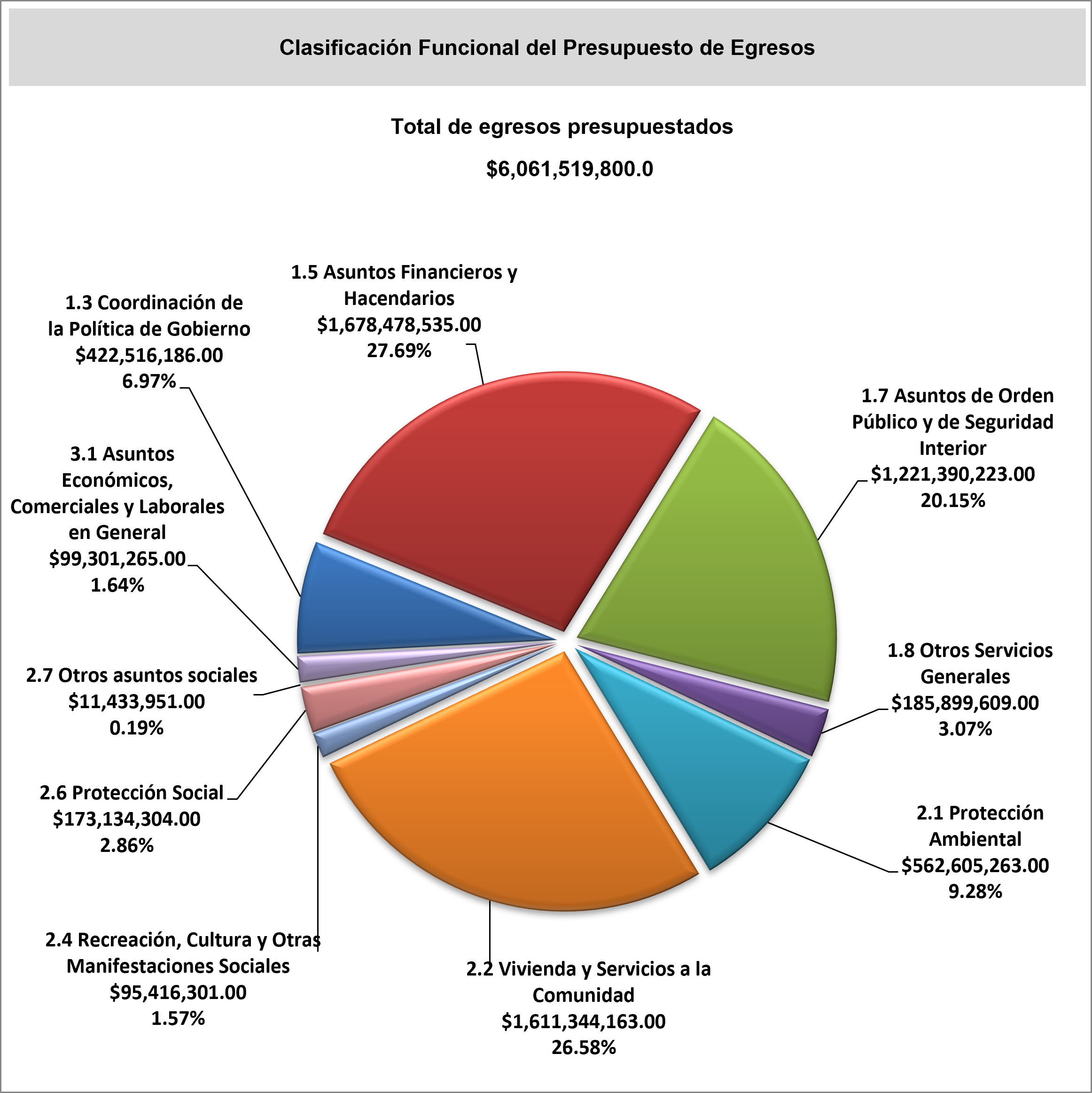

32. ¿Contiene la clasificación funcional a nivel de finalidad, función y subfunción?

El cuadro 10 Clasificación Funcional de las páginas 94 y 95 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

33. ¿Contiene la clasificación por fuentes de financiamiento?

El cuadro 3 Clasificación por Fuente de Financiamiento de la página 59 y 60 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

DEPENDENCIAS/ORGANISMOS

Se refiere al desglose de información sobre los recursos asignados a la administración pública centralizada y descentraliza, y a las unidades administrativas de cada una de éstas.

34. ¿Desglosa el presupuesto del Ayuntamiento (cabildo + presidencia)?

El cuadro 8 Clasificación Administrativa de la página 87 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

35. ¿Desglosa el presupuesto del Ayuntamiento por dependencia y unidad responsable?

El cuadro 8 Clasificación Administrativa de las páginas 87 a la 93 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

36. ¿Desglosa el presupuesto de la oficina, dirección u órgano equivalente encargado de la transparencia y acceso a la información pública del municipio?

El cuadro 8 Clasificación Administrativa de la página 87 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

37. ¿Desglosa el presupuesto de las entidades paramunicipales y organismos desconcentrados y/o descentralizados (en su conjunto y por entidad u organismo)?

El cuadro 7. Erogaciones para Organismos Públicos Descentralizados de la página 85 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

TABULADORES/PLAZAS

Se refiere a la información relativa al número y tipo de plazas (honorarios, base, confianza); a las prestaciones a las que acceden los funcionarios municipales; así como los salarios de los funcionarios públicos, incluyendo la policía municipal.

38. ¿Contiene el número total de plazas de la administración pública municipal?

El cuadro 28 Personal de la Administración Pública Municipal centralizada de la página 182 del Presupuesto de Egresos 2023 contiene esta información, la cual se resume a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

39. ¿Contiene el tabulador de plazas con desglose entre empleados de confianza, base y honorarios?

Cuadro 31 Tabulador de plazas personal de confianza

Cuadro 33 Personal de Base Sindicalizado y No Sindicalizado de la página 170 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

40. ¿Contiene el tabulador de salarios de mandos medios y superiores?

Cuadro 29 Tabulador Salarial Personal de Confianza de la página 182 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

41. ¿En el tabulador de salarios se distinguen las remuneraciones base de las remuneraciones adicionales y/o especiales?

Cuadros 32 Y 33 de las páginas 185 a 190 Desglose de remuneraciones, del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

Dirección de Recursos Humanos de la Secretaría de Administración y Tecnologías de la Información, con base en el Criterio 41 del Catálogo de Criterios de Evaluación del BIPM 2022

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

42. ¿Contiene el monto destinado al pago de pensiones?

Cuadro 16 Pensiones y jubilaciones de las página 108 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

Tesorería Municipal con base en el Clasificador por Objeto del Gasto publicado en el Diario Oficial de la Federación el 09 de diciembre de 2009, última reforma publicada DOF 22-12-2014, y en el Criterio 42 del Catálogo de Criterios de Evaluación del BIPM 2022

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

43. ¿Desglosa las prestaciones sindicales?

44. ¿Desglosa el monto destinado al pago de las prestaciones sindicales?

El cuadro 35 de la página 190 a 193 del Presupuesto de Egresos 2023 contienen esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

45. ¿Contiene el tabulador de salarios de la policía?

En la página 182 del Presupuesto de Egresos 2023 se muestra esta información, la cual forma parte del Cuadro 30 Tabulador del Personal Operativo de la Secretaría de seguridad ciudadana a continuación se muestra el fragmento con el que se cumplen los criterios mencionados:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

46. ¿El tabulador de salarios de la policía distingue entre empleados de confianza y base?

Página 36 ;Artículo 33 con fundamento en lo establecido en el Artículo 9 de la Ley de Trabajadores al Servicio del Ayuntamiento, la Secretaría de Seguridad Ciudadana, únicamente tiene personal de confianza en las plazas de policía.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

47. ¿Contiene el número total de plazas de la policía con cargo al presupuesto municipal?

Página 36 Artículo 33. El número de elementos de la plantilla de policías para el año 2023 es de 2,785

Página 182 Cuadro 30. Tabulador del Personal Operativo de la Secretaría de seguridad ciudadana

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

48. ¿Distingue la plantilla de policías estatales y municipales?

En la página 36 , se muestra el Artículo 33. La Secretaría de Seguridad Ciudadana [...] no cuenta con personal comisionado por parte del Gobierno del Estado

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

OBLIGACIONES FINANCIERAS

Evalúa el desglose de la situación sobre la deuda pública municipal en el presupuesto o en la ley de ingresos. Esto es: el monto presupuestado para el pago de la deuda, las características de los empréstitos y el destino de los mismas.

49. ¿Contiene topes para la contratación de deuda pública?

En la página 40 del Presupuesto de Egresos 2023 se señala el Artículo 47, con el cual se sustenta este criterio y que a continuación se muestra:

Artículo 47.- La deuda pública del Gobierno del Municipio de Puebla, contratada durante el ejercicio 2022, es de $ 137,425,999.86 (Ciento treinta y siete millones cuatrocientos veinticinco mil novecientos noventa y nueve pesos 86/100 M.N.), con fecha de corte al 30 de noviembre de 2022. Financiamiento que fue contratado con fundamento en el “Decreto del H. Congreso del Estado por el que autoriza a los 217 municipios del Estado de Puebla, para que durante la gestión de la administración municipal 2021-2024...

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

50. ¿Desglosa los saldos de la deuda pública?

El cuadro 40 de las página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuentes: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

51. ¿Desglosa la deuda pública por tipo de garantía o fuente de pago?

El cuadro 40 de las página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuentes: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

52. ¿Contiene el monto asignado en el ejercicio fiscal correspondiente al pago de deuda pública?

Cuadro 41. Monto asignado para pago de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

[…]En resumen, el presupuesto total asignado para el pago de deuda pública para el año 2023, es de $ 85,642,008.00, de acuerdo con el desglose del siguiente cuadro:

Fuente: Tesorería Municipal con base en los criterios 52, 53, y 58 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

53. ¿Desglosa el monto asignado en el ejercicio fiscal correspondiente al pago de deuda pública en pago de principal e intereses?

Cuadro 41. Monto asignado para pago de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en los criterios 52, 53, y 58 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

54. ¿Desglosa la deuda pública por decreto aprobatorio o clave que permita su identificación?

El cuadro 40. Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

55. ¿Desglosa la deuda pública por tipo de obligación o instrumento de contratación (crédito simple, emisión bursátil, prestación de servicios, etc.)?

El cuadro 40. Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

56. ¿Desglosa la deuda pública por institución bancaria?

El cuadro 40 Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

57. ¿Desglosa las tasas de contratación de la deuda pública?

El cuadro 40 Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

58. ¿Desglosa el monto asignado en el ejercicio fiscal correspondiente al pago de deuda pública en pago por comisiones, gastos, costo por coberturas y/o apoyos financieros?

Cuadro 41. Monto asignado para pago de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en los criterios 52, 53, y 58 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

59. ¿Desglosa el plazo de contratación de la deuda pública?

El cuadro 40 Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

60. ¿Desglosa el monto asignado en el ejercicio fiscal correspondiente al pago de deuda pública en pago de adeudos de ejercicios fiscales anteriores (ADEFAS)?

Cuadro 41. Monto asignado para pago de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en los criterios 52, 53, y 58 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

61. ¿Desglosa el destino de cada una de las contrataciones de deuda pública?

El cuadro 40 Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

62. ¿Estima y desglosa los fondos que provienen del Ramo 33 (FAISM/FAFM)?

El cuadro 24 Distribución de los recursos provenientes del FAISM y FORTAMUN de la página 120 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en Ley de Coordinación Fiscal y los Criterios 62 y 63 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

63. ¿Desglosa el destino de los fondos que provienen del Ramo 33 (FAISM/FAFM)?

El cuadro 23 Rubros a los que serán destinados los recursos del FAISM y FORTAMUN de la página 119 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en Ley de Coordinación Fiscal y los Criterios 62 y 63 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

64. ¿Desglosa las transferencias a autoridades auxiliares municipales?

En el cuadro 20 Erogaciones para Autoridades Auxiliares Municipales de la página 113 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en Criterio 64 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

65. ¿Desglosa el gasto en comunicación social?

En el cuadro 5 Clasificación por Objeto del Gasto de la página 68 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF el 22 de diciembre de 2014, y en los Criterios 28, 58 y 60 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2017 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

66. ¿Desglosa los fideicomisos públicos del municipio?

En la página 193, cuadro 38 Fideicomisos Públicos y se justifica en el artículo 41 (pág. 38) del Presupuesto de Egresos 2023 contiene esta información, la cual se cita a continuación:

Artículo 41.- Con fundamento en el Artículo 134 de la ley Orgánica Municipal vigente, el Ayuntamiento podrá crear fideicomisos públicos que promuevan e impulsen el desarrollo del Municipio.

Las Dependencias municipales podrán constituir fideicomisos públicos o celebrar mandatos o contratos análogos para contribuir a la consecución de los programas aprobados e impulsar las actividades prioritarias del Gobierno Municipal, previa autorización de Cabildo a solicitud del Presidente Municipal; así mismo, la Tesorería será fideicomitente del Ayuntamiento en todos los contratos de fideicomiso que suscriba el Ayuntamiento; lo anterior, en términos de lo dispuesto por el artículo 292, del Código Fiscal y Presupuestario para el Municipio de Puebla...

Nota: Se incluye para dar cumplimiento a los criterios 66, 67 y 81 Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Tesorería con base en el Criterio 66 y 67 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

67. ¿Desglosa los montos destinados a los fideicomisos públicos?

En la página 193, cuadro 38 Fideicomisos Públicos y se justifica en el artículo 41 (pág. 38) del Presupuesto de Egresos 2023 contiene esta información, la cual se cita a continuación:

Artículo 41.- Con fundamento en el Artículo 134 de la ley Orgánica Municipal vigente, el Ayuntamiento podrá crear fideicomisos públicos que promuevan e impulsen el desarrollo del Municipio.

Las Dependencias municipales podrán constituir fideicomisos públicos o celebrar mandatos o contratos análogos para contribuir a la consecución de los programas aprobados e impulsar las actividades prioritarias del Gobierno Municipal, previa autorización de Cabildo a solicitud del Presidente Municipal; así mismo, la Tesorería será fideicomitente del Ayuntamiento en todos los contratos de fideicomiso que suscriba el Ayuntamiento; lo anterior, en términos de lo dispuesto por el artículo 292, del Código Fiscal y Presupuestario para el Municipio de Puebla...

Nota: Se incluye para dar cumplimiento a los criterios 66, 67 y 81 Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Tesorería con base en el Criterio 66 y 67 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

68. ¿Desglosa los subsidios o ayudas sociales?

El cuadro 21 de las páginas 114 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF del 22 de diciembre de 2014, y de los Criterios 68, 69, y 70 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

69. ¿Desglosa los montos destinados a subsidios o ayudas sociales?

El cuadro 21 de las páginas 114 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF del 22 de diciembre de 2014, y de los Criterios 68, 69, y 70 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

70 ¿Desglosa el tipo de subsidio o ayuda social?

El cuadro 21 de las páginas 114 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF del 22 de diciembre de 2014, y de los Criterios 68, 69, y 70 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

71. ¿Desglosa las transferencias para organismos de la sociedad civil?

El cuadro 21 de las páginas 114 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF del 22 de diciembre de 2014, y de los Criterios 68, 69, y 70 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

72. ¿Desglosa los programas con recursos concurrentes por orden de gobierno?

En el Articulo 28 pagina 35 del Presupuesto de Egresos 2023, se muestra la información.

Artículo 28.- En el Presupuesto de Egresos del Honorable Ayuntamiento del Municipio de Puebla, para el Ejercicio Fiscal para el Ejercicio Fiscal 2023 no se consideran recursos concurrentes provenientes de transferencias federales o estatales; en caso de llevarse a cabo la firma de convenios con alguno de estos niveles de gobierno, se estará a lo dispuesto en la legislación vigente y en los lineamientos o reglas de operación de los fondos convenidos. Nota: Se incluye para dar cumplimiento al Criterio 72 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

73. ¿Desglosa el presupuesto asignado a cada uno de los programas del municipio?

Esta información se puede consultar cuadro 11. Clasificación Programática de las páginas 95 a 97 del Presupuesto de Egresos 2023, misma que se muestra a continuación:

Fuente: Tesorería Municipal con base en la Clasificación Programática (Tipología general) publicada en el DOF del 08 de agosto de 2013, y en los Criterios 31 y 73 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

74. ¿Desglosa el gasto en compromisos plurianuales?

El cuadro 22. Compromisos plurianuales de las páginas 115 a la 118 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Criterio 74 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

75. ¿Desglosa el pago para contratos de asociaciones público privadas?

En la página 34 del Presupuesto de Egresos 2023 se señala el Artículo 24, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 24.-El Municipio de Puebla, no desglosa pago para contratos con Asociaciones Público Privadas (APP), en el Presupuesto de Presupuesto de Egresos del Honorable Ayuntamiento del Municipio de Puebla, para el Ejercicio Fiscal 2023, debido a que no tiene contratos suscritos al amparo de la Ley de Proyectos para Prestación de Servicios del Estado Libre y Soberano de Puebla, por lo que no existen compromisos plurianuales ligados a Proyectos para Prestación de Servicios (PPS).

Nota: Se incluye para dar cumplimiento al Criterio 75 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

76. ¿Contiene un anexo transversal para la atención de las niñas, niños y adolescentes (UNICEF)?

Cuadro 39. Anexo transversal para la atención de niños, niñas y adolescentes del Municipio de Puebla de las páginas 194 a la 256 del Presupuesto de Egresos 2023, se describe la información que da sustento al criterio mencionado.

Fuente: Instituto Municipal de Planeación (IMPLAN), con base en el Artículo 2 de la Ley General de los Derechos de Niñas, Niños y Adolescentes; y el Criterio 76 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

77. ¿Desglosa el presupuesto asignado para la impartición de la justicia municipal?

Cuadro 19. Monto para pago de Justicia Municipal de la página 112 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificación Administrativa publicada en el Diario Oficial de la Federación el 07 de julio del 2011, y en el Criterio 77 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

CRITERIOS

Son aquellas disposiciones que establecen los parámetros para realizar ajustes y reasignaciones derivado de menores o mayores ingresos o por economías. Se busca evaluar si existen reglas para la administración de dichos recursos con el fin de reducir el grado de discrecionalidad en su ejercicio.

78.¿Contiene un glosario de términos presupuestales?

El artículo 2 del Presupuesto de Egresos 2023 contempla el glosario de términos presupuestales, mismo que se encuentra dentro de las páginas 26 a 31 y se muestra a continuación:

Nota: Se incluye para dar cumplimiento al Criterio 78 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

79. ¿Contiene criterios para realizar incrementos salariales?

En la página 36 del Presupuesto de Egresos 2023 se señala el Artículo 37, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Para la generación de nuevos tabuladores de sueldos, se deberán atender las reglas que establezca la Secretaría de Administración y Tecnologías de la Información, cuando se presenten revisiones a las Condiciones Generales de Trabajo y cuando se determinen los porcentajes de incremento para personal de base y confianza...

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

80. ¿Contiene criterios para la reasignación de gasto público?

La página 38 y 39 del Presupuesto de Egresos 2023 se señala el Articulo 42 y 43, los cuales contienen esta información en las DISPOSICIONES TRANSITORIAS, misma que se muestra a continuación:

Artículo 42.- Las Dependencias no podrán utilizar los ahorros o economías y subejercicios presupuestarios salvo que cuenten con autorización de la Tesorería. La autorización se otorgará mediante la suficiencia presupuestal correspondiente y las adecuaciones presupuestarias previstas en la normatividad vigente...

Nota: Se incluye para dar cumplimiento a los Criterios 80 y 84 del Catálogo de Criterios de Evaluación del BIPM 2022

Artículo 43. “El Presidente por conducto de la Tesorería, podrá asignar los recursos que se obtengan en exceso de los previstos en el Presupuesto de Egresos del Municipio, a los programas que considere convenientes y autorizará los traspasos de partidas cuando sea procedente, dándole en su caso, la participación que corresponda a entidades interesadas. Tratándose de ingresos extraordinarios derivados de empréstitos, el gasto deberá sujetarse a lo dispuesto por este ordenamiento, los parámetros establecidos en el presupuesto de egresos y las asignaciones que acuerde el Presidente por conducto de la Tesorería. En todo caso la aplicación de esta disposición será informada al Congreso al rendir la cuenta pública.”

Nota: Se incluye para dar cumplimiento a los Criterios 80 y 83 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

81. ¿Contiene criterios para aprobar fideicomisos?

En las páginas 37 y 38 del Presupuesto de Egresos 2023 se señala el Artículo 41, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 41.- Las Dependencias municipales podrán constituir fideicomisos públicos o celebrar mandatos o contratos análogos para contribuir a la consecución de los programas aprobados e impulsar las actividades prioritarias del Gobierno Municipal, previa autorización de Cabildo a solicitud del Presidente Municipal; así mismo, la Tesorería será fideicomitente del Ayuntamiento en todos los contratos de fideicomiso que suscriba el Ayuntamiento; lo anterior, en términos de lo dispuesto por el artículo 292, del Código Fiscal y Presupuestario para el Municipio de Puebla...

Nota: Se incluye para dar cumplimiento a los criterios 66, 67 y 81 Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

82. ¿Contiene criterios para aprobar subsidios?

En la página 39 del Presupuesto de Egresos 2023 se señala en los Artículos 44 y 45, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 44.- Es facultad de los titulares de la Presidencia y de la Tesorería otorgar subsidios conforme a lo establecido en los artículos 50, 52 bis, 289 y 304 del Código Fiscal y Presupuestario para el Municipio de Puebla; así como ayudas sociales según lo establecido en los artículos 173, 174, 175 y 176 de la Normatividad para el Ejercicio del Gasto y Control Presupuestal vigente. Los subsidios y las ayudas deberán sujetarse a criterios de objetividad, equidad, transparencia, selectividad y temporalidad; así como a las disposiciones para su ejercicio y evaluación, que para tal efecto se emitan, conforme a lo establecido en el presente Presupuesto de Egresos y la demás legislación aplicable en la materia...

Artículo 45.- La Presidencia Municipal, la Secretaría de Gobernación y la Tesorería, están facultados para determinar el monto anual del subsidio que se asignará a las Juntas Auxiliares y Organismos Auxiliares, con base en los requerimientos de las mismas.

Nota: se incluye para dar cumplimiento al Criterio 82 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

83. ¿Contiene criterios para la administración y gasto de ingresos excedentes?

En la página 39 del Presupuesto de Egresos 2023 se señala el Artículo 43, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 43.- La administración de ingresos excedentes, estará en función de lo señalado en el Artículo 304 del Código Fiscal y Presupuestario para el Municipio de Puebla, que a la letra dice: “El Presidente por conducto de la Tesorería, podrá asignar los recursos que se obtengan en exceso de los previstos en el Presupuesto de Egresos del Municipio, a los programas que considere convenientes y autorizará los traspasos de partidas cuando sea procedente, dándole en su caso, la participación que corresponda a entidades interesadas. Tratándose de ingresos extraordinarios derivados de empréstitos, el gasto deberá sujetarse a lo dispuesto por este ordenamiento, los parámetros establecidos en el presupuesto de egresos y las asignaciones que acuerde el Presidente por conducto de la Tesorería. En todo caso la aplicación de esta disposición será informada al Congreso al rendir la cuenta pública.”...

Nota: Se incluye para dar cumplimiento a los Criterios 80 y 83 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

84. ¿Contiene criterios para la administración y gasto de ahorros/economías?

En la página 38 del Presupuesto de Egresos 2023 se señala el Artículo 42, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 42.- Las Dependencias no podrán utilizar los ahorros o economías y subejercicios presupuestarios salvo que cuenten con autorización de la Tesorería. La autorización se otorgará mediante la suficiencia presupuestal correspondiente y las adecuaciones presupuestarias previstas en la normatividad vigente. Los recursos remanentes provenientes de ahorros, economías o subejercicios presupuestarios, que no se hubieren devengado, al cierre del ejercicio o cuando lo requiera la Tesorería, deberán concentrarse invariablemente en ésta, para su reasignación o adecuación presupuestaria correspondiente.

Nota: Se incluye para dar cumplimiento a los Criterios 80 y 84 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

85. ¿Contiene topes en montos para asignación directa, invitación y licitación pública?

Los cuadros 37 y 38 de la página 193, del Presupuesto de Egresos 2023 contienen esta información, la cual se muestra a continuación:

Fuente: Tesorería con base en el Criterio 85 del Catálogo de Criterios de Evaluación del BIPM 2022 (cuadro 36)

Fuente: Tesorería con base en el Criterio 85 del Catálogo de Criterios de Evaluación del BIPM 2022 (cuadro 37)

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

IMPORTANTE: Conforme los artículos 67 de la Ley de General de Transparencia y Acceso a la Información Pública y 73 de la Ley de Transparencia y Acceso a la Información Pública del Estado de Puebla, la información publicada por los sujetos obligados, con respecto a las Obligaciones de Transparencia, no constituye propaganda gubernamental. Los sujetos obligados, incluso dentro de los procesos electorales, a partir del inicio de las precampañas y hasta la conclusión del proceso electoral, deberán mantener accesible la información en el sitio web de obligaciones de transparencia, salvo disposición expresa en contrario en la normatividad electoral.

SISTEMA DE OBLIGACIONES DE TRANSPARENCIA (SIPOT)

PARA CONSULTAR LAS OBLIGACIONES DE TRANSPARENCIA CONFORME A LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL ESTADO DE PUEBLA, SE DEBE INGRESAR AL SISTEMA DE PORTALES DE OBLIGACIONES DE TRANSPARENCIA (SIPOT),EN LA IMAGEN QUE SE ENCUENTRA A CONTINUACIÓN:

A continuación, se muestra el micrositio "Parquímetros" y el sitio web "Te Rendimos Cuentas" como parte de la Rendición de Cuentas del Gobierno Municipal hacia la Ciudadanía

Te Rendimos Cuentas

Consulta las acciones que se han desarrollado durante esta gestión a través de los programas "Ciudad de 10", "Escudo Puebla", "Impulsa Puebla" y "Desarrollo Humano".

Da clic aquíTransparencia Focalizada COVID-19 (Histórico)

Consulta nuestro micrositio de información histórica relacionada a contratos, convenios y programas en temas de COVID-19.

Da clic aquí