Accesibilidad

Buscador

Transparencia - Consulta nuestros apartados (93)

Subcategorías

Documento en formato PDF del tabulador salarial vigente, conforme lo señalado en el Presupuesto de Egresos del H. Ayuntamiento de Puebla 2023 (peso aprox. 200kB).

Importante: A partir de la Convocatoria 023-ADS/2024, las convocatorias pueden consultarse desde el siguiente apartado

Convocatoria 022-ADS/2024: Adquisición de nueva infraestructura para el Sistema de Alumbrado Público

Convocatoria 003-ADS/2024: Contratación consolidada de pólizas de seguros

Transparencia en las finanzas públicas (normatividad presupuestal 2025)

Ley de ingresos y sus anexos

Ley de ingresos del Municipio de Puebla para el Ejercicio Fiscal 2025 (1MB - formato PDF)

La publicación que realiza el Congreso del Estado de Puebla en su página oficial, será conforme a sus atribuciones correspondientes (Inicio / Legislación / Paquete Fiscal)

Presupuesto de egresos y sus anexos

- Publicación en la Gaceta del H. Ayuntamiento del Municipio de Puebla del mes de diciembre de 2024 (página oficial)

- Versión en datos abiertos 2025 (4.4 MB - formato DOCX)

- Anexo único en datos abiertos (500 kB - formato DOCX)

- Nota: La información de los documentos en datos abiertos coinciden con el contenido del Presupuesto de Egresos del Honorable Ayuntamiento del Municipio de Puebla para el Ejercicio Fiscal del 2025, sin embargo, dado que su naturaleza es manipulable, la Tesorería Municipal del Ayuntamiento de Puebla no se hace responsable del uso y manejo inadecuado que se dé a esta información. Para todos los efectos legales y administrativos a que haya lugar se hace constar que el único documento que contiene la versión oficial del Presupuesto de Egresos del Honorable Ayuntamiento del Municipio de Puebla para el Ejercicio Fiscal del 2025 es la publicación del Periódico Oficial del Estado de fecha 31 de diciembre de 2024.

- Versión Ciudadana de la Ley de Ingresos y del Presupuesto de Egresos del Municipio de Puebla 2025 (255kB - formato PDF), conforme a la Norma para la difusión a la ciudadanía de la Ley de Ingresos y Presupuesto de Egresos de CONAC.

- Tabulador de sueldos 2024 con desglose de remuneraciones (Cuadro 32 del Presupuesto de Egresos) en formato abierto (20 kB - formato DOCX).

- Nota: La información de los documentos en datos abiertos coinciden con el contenido del Presupuesto de Egresos del Honorable Ayuntamiento del Municipio de Puebla para el Ejercicio Fiscal del 2025, sin embargo, dado que su naturaleza es manipulable, la Tesorería Municipal del Ayuntamiento de Puebla no se hace responsable del uso y manejo inadecuado que se dé a esta información. Para todos los efectos legales y administrativos a que haya lugar se hace constar que el único documento que contiene la versión oficial del Presupuesto de Egresos del Honorable Ayuntamiento del Municipio de Puebla para el Ejercicio Fiscal del 2025 es la publicación del Periódico Oficial del Estado de fecha 31 de diciembre de 2024.

Normatividad relacionada

Plan Municipal de Desarrollo 2021-2024 (1 MB - formato PDF)

Ley de Hacienda Municipal del Estado de Puebla - (456 kB - formato PDF)

Código Fiscal y Presupuestario para el Municipio de Puebla - (2 MB - formato PDF)

Información histórica

Leyes de Ingresos del Municipio de Puebla de Ejercicios anteriores:

Formato PDF: 2024 - 2023 - 2022 - 2021 - 2019 - 2018 - 2017

Formato DOCX (Word): 2024 - 2023 - 2022 - 2021 - 2019 - 2018 - 2017

Presupuestos de Egresos del Municipio de Puebla para Ejercicios anteriores:

| Publicación oficial (formato PDF) | Datos abiertos (formato DOCX) | Anexo único en formato DOCX | Publicación en Gaceta Municipal | Versión ciudadana conforme a CONAC |

| 2024 | 2024 | 2024 | 2024 | 2024 |

| 2023 | 2023 | 2023 | 2023 | 2023 |

| 2022 | 2022 | 2022 | 2022 | 2022 |

| 2021 | 2021 | 2021 | 2021 | 2021 |

| 2020 | 2020 | 2020 | 2020 | 2020 |

| 2019 | 2019 | 2019 | 2019 | 2019 |

| 2018 | 2018 | 2018 | 2018 | 2018 |

| 2017 | 2017 | 2017 | 2017 | 2017 |

Compilado en formato comprimido ZIP, el cual contiene los archivos en formato PDF de los manuales de procedimientos correspondientes a las Dependencias y Entidades que operan a nivel municipal. Estos manuales detallan de manera exhaustiva la estructura, funciones y responsabilidades de cada entidad, proporcionando una guía precisa para el funcionamiento eficiente de dichas dependencias en el ámbito local (peso aprox. 215MB).

Descarga los códigos de Conducta de las siguientes Dependencias y Entidades del H. Ayuntamiento del Municipio de Puebla

|

Secretaría de Administración y Tecnologías de la Información |

|

| 2021 - Armonización Contable. Artículos 45, 46, 47, 48 y 49 de la Ley General de Contabilidad Gubernamental | ||

| Art. 45. Los entes públicos deberán expresar de manera destacada en sus estados financieros los esquemas de pasivos, incluyendo los que sean considerados deuda pública en términos de la normativa aplicable. (Remitirse al Artículo 46 y 49) | ||

| Art. 46. En lo relativo a la Federación, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos permitirán, en la medida que corresponda, la generación periódica de los estados y la información financiera que a continuación se señala: | ||

| Julio | ||

| Febrero | Agosto | |

| Marzo | Septiembre | |

| Abril | Octubre | |

| Mayo | Noviembre | |

| Junio | Diciembre | |

| Información presupuestaria y deuda al 1er. trimestre de 2021 | ||

| Información presupuestaria y deuda al 2do. trimestre de 2021 | ||

| Información presupuestaria y deuda al 3er. trimestre de 2021 | ||

| Información presupuestaria y deuda al 4to. trimestre de 2021 | ||

| Art. 47. En lo relativo a las entidades federativas, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán producir, en la medida que corresponda, la información referida en el artículo anterior, con excepción de la fracción I, inciso g) de dicho artículo. | No aplica, es aplicable en lo relativo a las entidades federativas, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial, las entidades y los órganos autónomos. | |

| Art. 48. En lo relativo a los ayuntamientos de los municipios y los órganos políticoadministrativos de las demarcaciones territoriales del Distrito Federal, los sistemas deberán producir, como mínimo, la información contable y presupuestaria a que se refiere el artículo 46, fracción I, incisos a), b), c), e) y f); y fracción II, incisos a) y b). | Consultar información del Art. 46 | |

| Art. 49. Las notas a los estados financieros son parte integral de los mismos; éstas deberán revelar y proporcionar información adicional y suficiente que amplíe y dé significado a los datos contenidos en los reportes | Julio | |

| Febrero | Agosto | |

| Marzo | Septiembre | |

| Abril | Octubre | |

| Mayo | Noviembre | |

| Junio | Diciembre | |

|

Notas: De acuerdo a la armonización contable, cierta Información Financiera tiene un seguimiento trimestral. |

||

Avance de gestión financiera 2021- 1er. Trimestre , 2do. Trimestre , 3er. Trimestre , 4to. Trimestre

Nota: en apego a la Resolución 2022/141 publicada en la Gaceta Municipal del 08 de septiembre de 2022, la información financiera de noviembre y diciembre ha sido actualizada (consultar Resolución).

| 2022 - Armonización Contable. Artículos 45, 46, 47, 48 y 49 de la Ley General de Contabilidad Gubernamental | ||

| Art. 45. Los entes públicos deberán expresar de manera destacada en sus estados financieros los esquemas de pasivos, incluyendo los que sean considerados deuda pública en términos de la normativa aplicable. (Remitirse al Artículo 46 y 49) | ||

| Art. 46. En lo relativo a la Federación, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos permitirán, en la medida que corresponda, la generación periódica de los estados y la información financiera que a continuación se señala: | ||

| Julio | ||

| Febrero | Agosto | |

| Marzo | Septiembre | |

| Abril | Octubre | |

| Mayo | Noviembre | |

| Junio | Diciembre | |

| Información presupuestaria y deuda al 1er. trimestre de 2022 | ||

| Información presupuestaria y deuda al 2do. trimestre de 2022 | ||

| Información presupuestaria y deuda al 3er. trimestre de 2022 | ||

| Información presupuestaria y deuda al 4to. trimestre de 2022 | ||

| Art. 47. En lo relativo a las entidades federativas, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán producir, en la medida que corresponda, la información referida en el artículo anterior, con excepción de la fracción I, inciso g) de dicho artículo. | No aplica, es aplicable en lo relativo a las entidades federativas, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial, las entidades y los órganos autónomos. | |

| Art. 48. En lo relativo a los ayuntamientos de los municipios y los órganos políticoadministrativos de las demarcaciones territoriales del Distrito Federal, los sistemas deberán producir, como mínimo, la información contable y presupuestaria a que se refiere el artículo 46, fracción I, incisos a), b), c), e) y f); y fracción II, incisos a) y b). | Consultar información del Art. 46 | |

| Art. 49. Las notas a los estados financieros son parte integral de los mismos; éstas deberán revelar y proporcionar información adicional y suficiente que amplíe y dé significado a los datos contenidos en los reportes | Julio | |

| Febrero | Agosto | |

| Marzo | Septiembre | |

| Abril | Octubre | |

| Mayo | Noviembre | |

| Junio | Diciembre | |

|

Notas: De acuerdo a la armonización contable, cierta Información Financiera tiene un seguimiento trimestral. |

||

Avance de gestión financiera 2022- 1er. Trimestre , 2do. Trimestre , 3er. Trimestre , 4to. Trimestre

Relación de Obras y Acciones - Formato R-1 2022- 1er. Trimestre , 2do. Trimestre , 3er. Trimestre , 4to. Trimestre

Nota: en apego a la Resolución 2022/141 publicada en la Gaceta Municipal del 08 de septiembre de 2022, la información financiera del 1er. semestre ha sido actualizada (consultar Resolución).

| 2023 - Armonización Contable. Artículos 45, 46, 47, 48 y 49 de la Ley General de Contabilidad Gubernamental | ||

| Art. 45. Los entes públicos deberán expresar de manera destacada en sus estados financieros los esquemas de pasivos, incluyendo los que sean considerados deuda pública en términos de la normativa aplicable. (Remitirse al Artículo 46 y 49) | ||

| Art. 46. En lo relativo a la Federación, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos permitirán, en la medida que corresponda, la generación periódica de los estados y la información financiera que a continuación se señala: | ||

| Julio | ||

| Febrero | Agosto | |

| Marzo | Septiembre | |

| Abril | Octubre | |

| Mayo | Noviembre | |

| Junio | Diciembre | |

| Información presupuestaria y deuda al 1er. trimestre de 2023 | ||

| Información presupuestaria y deuda al 2do. trimestre de 2023 | ||

| Información presupuestaria y deuda al 3er. trimestre de 2023 | ||

| Información presupuestaria y deuda al 4to. trimestre de 2023 | ||

| Art. 47. En lo relativo a las entidades federativas, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán producir, en la medida que corresponda, la información referida en el artículo anterior, con excepción de la fracción I, inciso g) de dicho artículo. | No aplica, es aplicable en lo relativo a las entidades federativas, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial, las entidades y los órganos autónomos. | |

| Art. 48. En lo relativo a los ayuntamientos de los municipios y los órganos políticoadministrativos de las demarcaciones territoriales del Distrito Federal, los sistemas deberán producir, como mínimo, la información contable y presupuestaria a que se refiere el artículo 46, fracción I, incisos a), b), c), e) y f); y fracción II, incisos a) y b). | Consultar información del Art. 46 | |

| Art. 49. Las notas a los estados financieros son parte integral de los mismos; éstas deberán revelar y proporcionar información adicional y suficiente que amplíe y dé significado a los datos contenidos en los reportes | Julio | |

| Febrero | Agosto | |

| Marzo | Septiembre | |

| Abril | Octubre | |

| Mayo | Noviembre | |

| Junio | Diciembre | |

|

Notas: De acuerdo a la armonización contable, cierta Información Financiera tiene un seguimiento trimestral. |

||

Avance de gestión financiera 2023- 1er. Trimestre , 2do. Trimestre , 3er. Trimestre , 4to. Trimestre

Relación de Obras y Acciones - Formato R-1 2023- 1er. Trimestre , 2do. Trimestre , 3er. Trimestre , 4to. Trimestre

2021

Convocatoria 024/2021: Rehabilitación vial en Carretera a Manzanilla - Carretera a La Resurrección

Convocatoria 023/2021: Construcción del Complejo Deportivo "El Seminario" Colonia Vicente Guerrero

Convocatoria 021/2021: Construcción de pavimento y obras complementarias en Calle 5 de Mayo

Convocatoria 019/2021: Rehabilitación vial en Calle Miguel Hidalgo

Convocatoria 018/2021: Construcción de pavimento y obras complementarias en Calle San José

Convocatoria 016/2021: Construcción de pavimento y obras complementarias en Calle Porfirio Díaz

Convocatoria 014/2021: Pavimentación con concreto asfáltico en Calle Eucalipto

Convocatoria 013/2021: Construcción de pavimento y obras complementarias en Calle 20 de Noviembre

Convocatoria 007/2021: Rehabilitación vial en Calle 85 Poniente-Calle de las Flores Norte

Convocatoria 005/2021: Rehabilitación de la Avenida 23 Oriente-Poniente

Aviso: modificación de fechas de inscripción

2020

Convocatoria 022/2020: Rehabilitación vial de Calle del Jardín

Convocatoria 021/2020: Construcción de pavimento y obras complementarias en Avenida Palmas

Convocatoria 013/2020: Reconstrucción vial en Calle 35 Norte

Convocatoria Nacional 001/2023: Mejoramiento de la imagen urbana del Barrio de Analco

Convocatoria 022/2023: Rehabilitación de Unidad Deportiva Francisco González Gatica

Convocatoria 009/2023: Construcción de reductores de velocidad 2023

Convocatoria 008/2023: Construcción de Parque de Migrante en Avenida 5 Oriente

2021

Convocatoria 001-ERP/2021: Contratación del servicio consolidado de seguros

Convocatoria 048-2021: Adquisición de mobiliario para la Secretaría de Seguridad Ciudadana

Convocatoria 045-2021: Servicio de limpieza, chapeo y desazolve de ríos y barrancas (2da.)

Convocatoria 042-2021: Servicios integrales para la arborización de espacios públicos

Convocatoria 039-2021: Servicio de limpieza, chapeo y desazolve de ríos y barrancas

Convocatoria 028-2021: Adquisición de vehículos para la Secretaría de Seguridad Ciudadana

Convocatoria 025-2021: Apoyos para el mejoramiento de fachadas en la zona de monumentos (2da.)

Convocatoria 023-2021: Adquisición consolidada de consumibles de equipo de cómputo

Convocatoria 022-2021: Adquisición consolidada de material de limpieza

Convocatoria 021-2021: Apoyos para el mejoramiento de fachadas en la zona de monumentos

Convocatoria 016-2021: Servicio de poda y/o derribo de árboles en el Municipio de Puebla

Convocatoria 014-2021: Programa de tatuado de autopartes

Convocatoria 012-2021: Adquisición de equipo antimotín

Convocatoria 009-2021: Contratación del servicio de "Programa de Tatuado de autopartes"

Convocatoria 006-2021: Vales de despensa en su modalidad de transferencia electrónica

Convocatoria 005-2021: Contratación del servicio consolidado de vigilancia (2da.)

Convocatoria 003-2021: Contratación del servicio consolidado de seguros

Convocatoria 002-2021: Contratación del servicio consolidado de vigilancia

2020

Convocatoria 048-2020: Apoyos para el mejoramiento de fachadas en la zona de monumentos (2da.)

Convocatoria 045-2020: Realizar 1 estrategia de fomento de la cultura del agua

Convocatoria 043-2020: Apoyos para el mejoramiento de fachadas en la zona de monumentos

Convocatoria 042-2020: Adquisición e instalación de módulos prefabricados para punto wifi

Convocatoria 040-2020: Adquisición de kits para la Secretaría de Seguridad Ciudadana

Convocatoria 032-2020: Adquisición de vehículos para las diferentes dependencias del H. Ayuntamiento

Convocatoria 023-2020: Adquisición de infraestructura tecnológica para el Sistema de Red Sectorial

Convocatoria 021-2020: Servicio de mejoramiento de la imágen urbana de vialidades primarias

Convocatoria 019-2020: Adquisición de vehículos para la Secretaría de Seguridad Ciudadana (2da.)

Convocatoria 018-2020: Adquisición de vehículos para la Secretaría de Seguridad Ciudadana

Convocatoria 017-2020: Adquisición de vehiculos para el Sistema Municipal DIF (2da.)

Convocatoria 016-2020: Adquisición de pasto sintético

Convocatoria 015-2020: Adquisición de vehiculos para el Sistema Municipal DIF

Convocatoria 014-2020: Adquisición de 15 camionetas con balizamiento

Convocatoria 013-2020: Adquisición de material para señalamiento horizontal y vertical

Convocatoria 010-2020: Servicio de comedor para la Academia de Seguridad Pública (2da.)

Convocatoria 009-2020: Adquisición consolidada de material de limpieza

Convocatoria 007-2020: Servicio de comedor para la Academia de Seguridad Pública

Convocatoria 002-2020: Servicio de poda y/o derribo de árboles

Convocatoria 001-2020: Servicio de monederos electrónicos de despensa

Consultar Historial de Convocatorias 2017-2019

Convocatoria 49-ERP/2022: Adquisición de box lunch y garrafones

Convocatoria 45-ERP/2022: Adquisición de maquinaria (2da.)

Convocatoria 39-ERP/2022: Contratación de servicio de impresión

Convocatoria 37-ERP/2022: Adquisición de maquinaria

Convocatoria 33-ERP/2022: Adquisición de vehículos para la Secretaría de Seguridad Ciudadana

Convocatoria 32-ERP/2022: Contratación consolidada del servicio de impresión

Convocatoria 31-ERP/2022: Adquisición de herramienta menor, herramientas y maquinaria

Convocatoria 29-ERP/2022: Contratación del servicio de gestión integral de limpieza urbana

Convocatoria 28-ERP/2022: Contratación consolidada del servicio de impresión

Convocatoria 16-ERP/2022: Adquisición de vehículos para la Secretaría de Seguridad Ciudadana

Convocatoria 04-ERP/2022: Contratación de servicio integral para desarrollar 48 ediciones del "Gran Paseo"

Convocatoria 054-ERP/2023: Adquisición consolidada de bienes para diversas dependencias y entidades

Convocatoria 051-ERP/2023: Adquisición de vehículos administrativos y operativos

Convocatoria 035-ERP/2023: Adquisición consolidada de equipo tecnológico para la SSC

Convocatoria 026-ERP/2023: Adquisición de medicinas y productos farmaceuticos para el SMDIF

Convocatoria 021-ERP/2023: Adquisición de prendas de seguridad y protección personal

Convocatoria 019-ERP/2023: Adquisición de vestuario y uniformes para el personal sindicalizado

Convocatoria 017-ERP/2023: Servicio de mantenimiento integral de las areas permeables de Puebla

Convocatoria 016-ERP/2023: Adquisición de auxiliares auditivos y aparatos funcionales

Convocatoria 015-ERP/2023: Adquisición consolidada de productos químicos

Convocatoria 004-ERP/2023: Servicios de arrendamiento para la Secretaría de Seguridad Ciudadana

Convocatoria 002-ERP/2023: Contratación consolidada de los servicios de comedor y box lunch

Compilado en formato comprimido ZIP, el cual contiene los archivos en formato PDF de los manuales de organización correspondientes a las Dependencias y Entidades que operan a nivel municipal. Estos manuales detallan de manera exhaustiva la estructura, funciones y responsabilidades de cada entidad, proporcionando una guía precisa para el funcionamiento eficiente de dichas dependencias en el ámbito local (peso aprox. 100MB).

ACCESO INICIAL

Se refiere al cumplimiento de criterios sobre la disponibilidad de las leyes de ingresos y los presupuestos de egresos en páginas oficiales; así como su legibilidad y disponibilidad en datos abiertos.

1. ¿La ley de ingresos está disponible en la página de internet del congreso local?

La Ley de ingresos 2023 se puede consultar en el portal del H. Congreso del Estado de Puebla.

Página Oficial del H. Congreso del Estado de Puebla > Legislación > Paquete Fiscal

2. ¿El presupuesto de egresos está disponible en la página de internet del periódico / boletín / gaceta oficial estatal o gaceta oficial municipal?

El presupuesto de egresos 2023 se encuentra publicado en la Gaceta Municipal de diciembre de 2022.

https://gaceta.pueblacapital.gob.mx/index.php/buscar/item/1252-tomo-li-numero-4

Portal de Gobierno Abierto del H. Ayuntamiento de Puebla > Gaceta Municipal > 2022 > Diciembre

Las Gacetas Municipales se encuentran disponibles en el portal oficial de la Gaceta Municipal, donde se pueden consultar desde 2020.

https://gaceta.pueblacapital.gob.mx/buscar

3. ¿La ley de ingresos está disponible en la página de internet del gobierno municipal?

En el portal de Gobierno Abierto del Ayuntamiento se puede consultar la Ley de Ingresos 2023.

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

4. ¿El presupuesto de egresos está disponible en la página de internet del gobierno municipal?

En el portal de Gobierno Abierto del Ayuntamiento se puede consultar el Presupuesto de Egresos 2023 a través del siguiente enlace:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

5. ¿La página de internet del gobierno municipal cuenta con enlace de transparencia en las finanzas públicas?

La sección de transparencia en las finanzas públicas del portal del H. Ayuntamiento de Puebla se encuentra publicada en Normatividad Presupuestal del Portal de Gobierno Abierto del H. Ayuntamiento de Puebla, y su enlace es el siguiente:

https://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

6. ¿El presupuesto de egresos en formato ciudadano está disponible en la página de internet del gobierno municipal?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar la Versión Ciudadana del Presupuesto de Egresos 2023.

7. ¿La ley de hacienda del municipio o legislación equivalente está disponible en la página de internet del gobierno municipal

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar el Código Fiscal y Presupuestario para el Municipio de Puebla.

8. ¿El municipio cuenta con gaceta municipal en versión electrónica?

Las Gacetas Municipales se encuentran disponibles en el portal oficial de la Gaceta Municipal, donde se pueden consultar desde 2020.

https://gaceta.pueblacapital.gob.mx/buscar

9. ¿El Plan Municipal de Desarrollo está disponible en la página de internet del gobierno municipal?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar el Plan Municipal de Desarrollo de la Administración 2021 – 2024.

10. ¿La ley de ingresos contiene los datos de publicación oficial?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar la Ley de Ingresos 2023 con los datos de publicación oficial.

11. ¿El presupuesto de egresos contiene los datos de publicación oficial?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se puede consultar el Presupuesto de Egresos 2023 con los datos de publicación oficial.

12. ¿La ley de ingresos es legible?

La Ley de Ingresos del H. Ayuntamiento de Puebla para el Ejercicio Fiscal 2023, publicado en el portal es completamente legible en forma digital e impresa.

13. ¿El presupuesto de egresos es legible?

El Presupuesto de Egresos del H. Ayuntamiento de Puebla para el Ejercicio Fiscal 2023, publicado en el portal es completamente legible en forma digital e impresa.

14. ¿La ley de ingresos contiene información en formato de datos abiertos?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se tiene disponible una versión en datos abiertos de la Ley de Ingresos 2023, la cual se puede consultar a través del siguiente enlace:

15.¿El presupuesto de egresos contiene información en formato de datos abiertos?

En la sección de Normatividad Presupuestal del portal de Gobierno Abierto del Ayuntamiento se tiene disponible una versión en datos abiertos del Presupuesto de egresos 2023, la cual se puede consultar a través del siguiente enlace:

LEY DE INGRESOS

Evalúa si las leyes de ingresos de los municipios reportan la estimación de sus ingresos conforme a una estructura armonizada conforme al clasificador por rubro de ingresos emitido por el Consejo Nacional de Armonización Contable (CONAC).

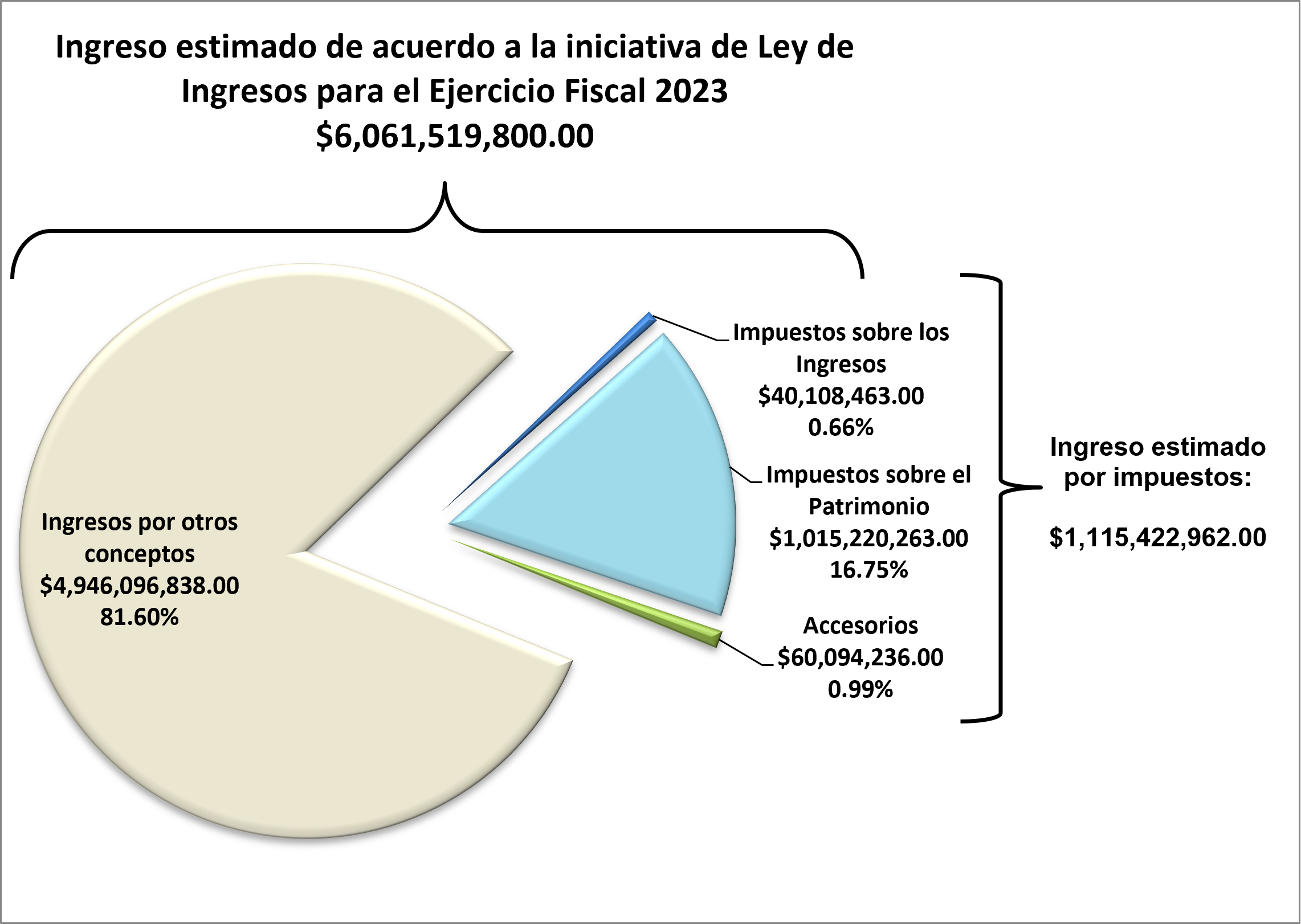

16.¿En la ley de ingresos se desglosa el total de ingresos por concepto de impuestos?

La página 27 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

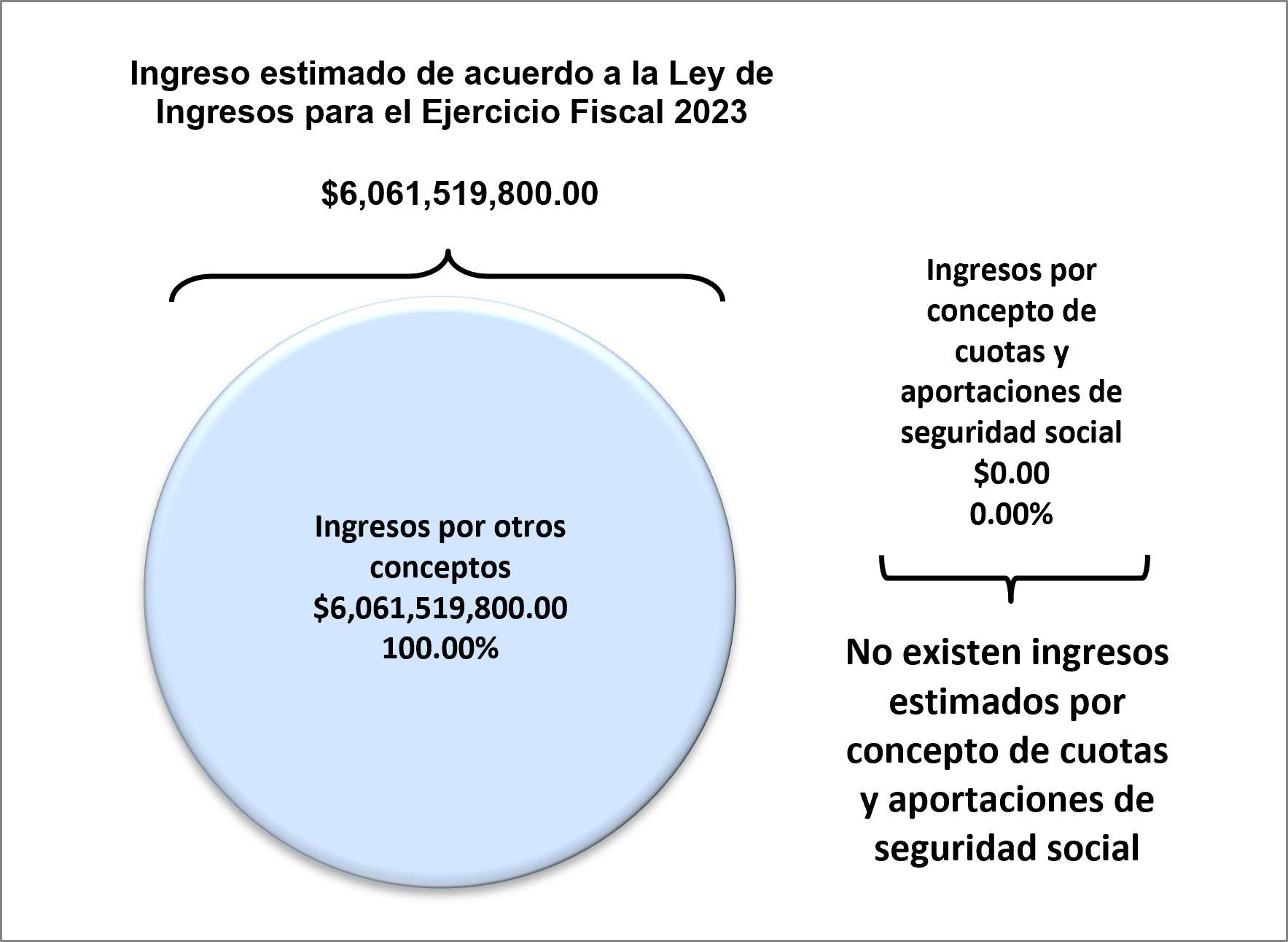

17. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de cuotas y aportaciones de seguridad social?

La página 28 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

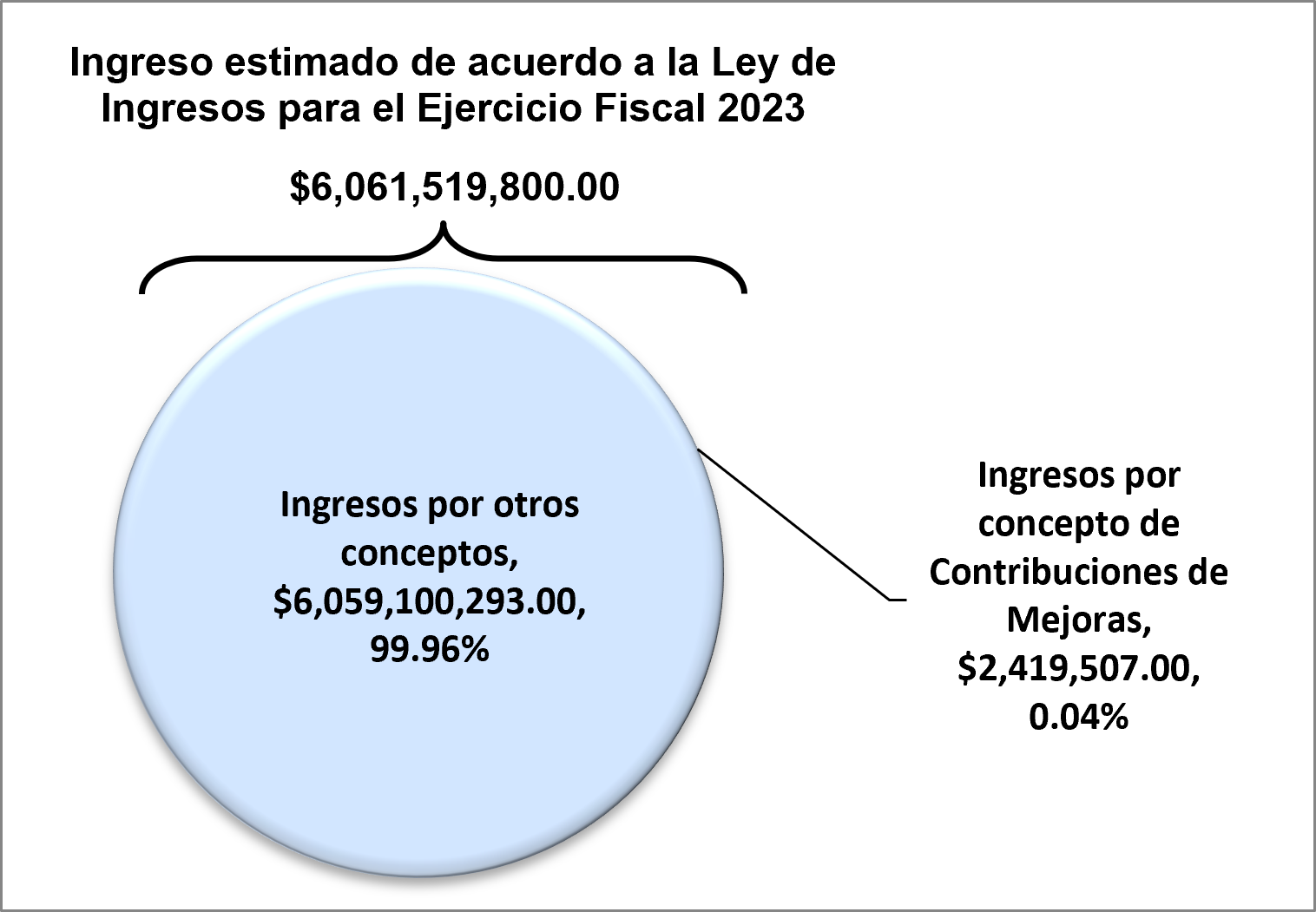

18. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de contribuciones de mejoras?

La página 28 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

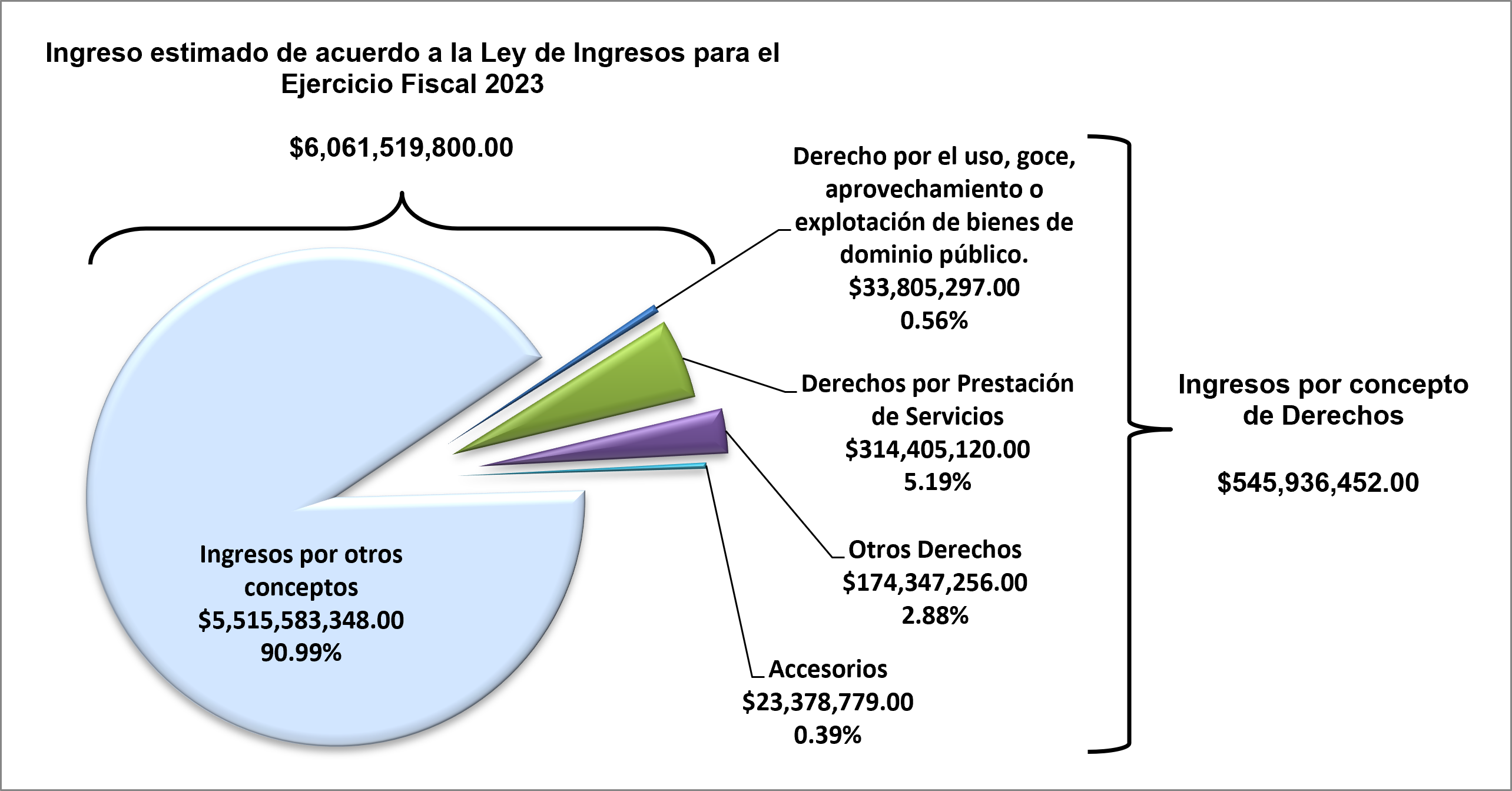

19. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de derechos?

La página 28 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

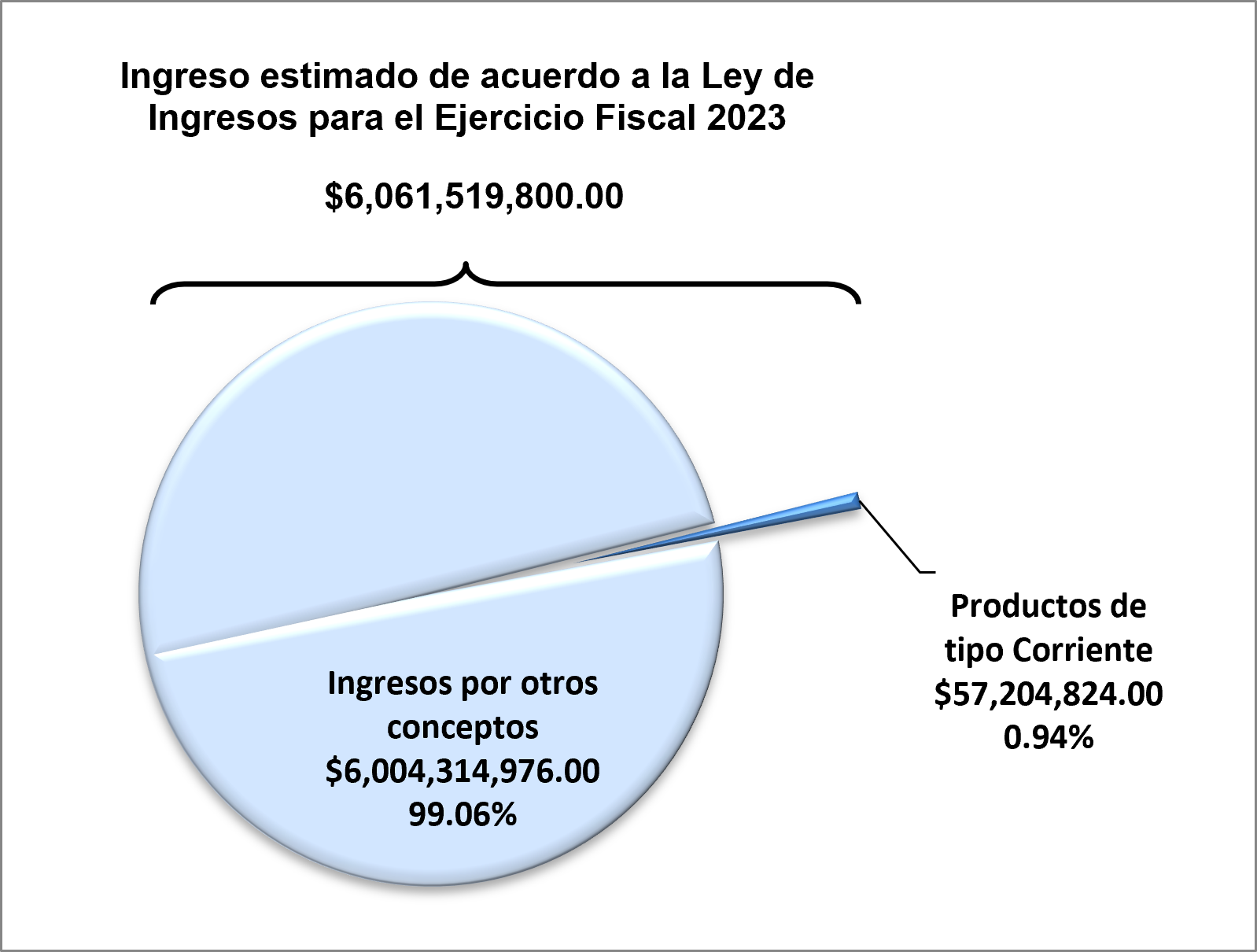

20. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de productos?

La página 29 de la Ley de Ingresos 2023 contiene esta información

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

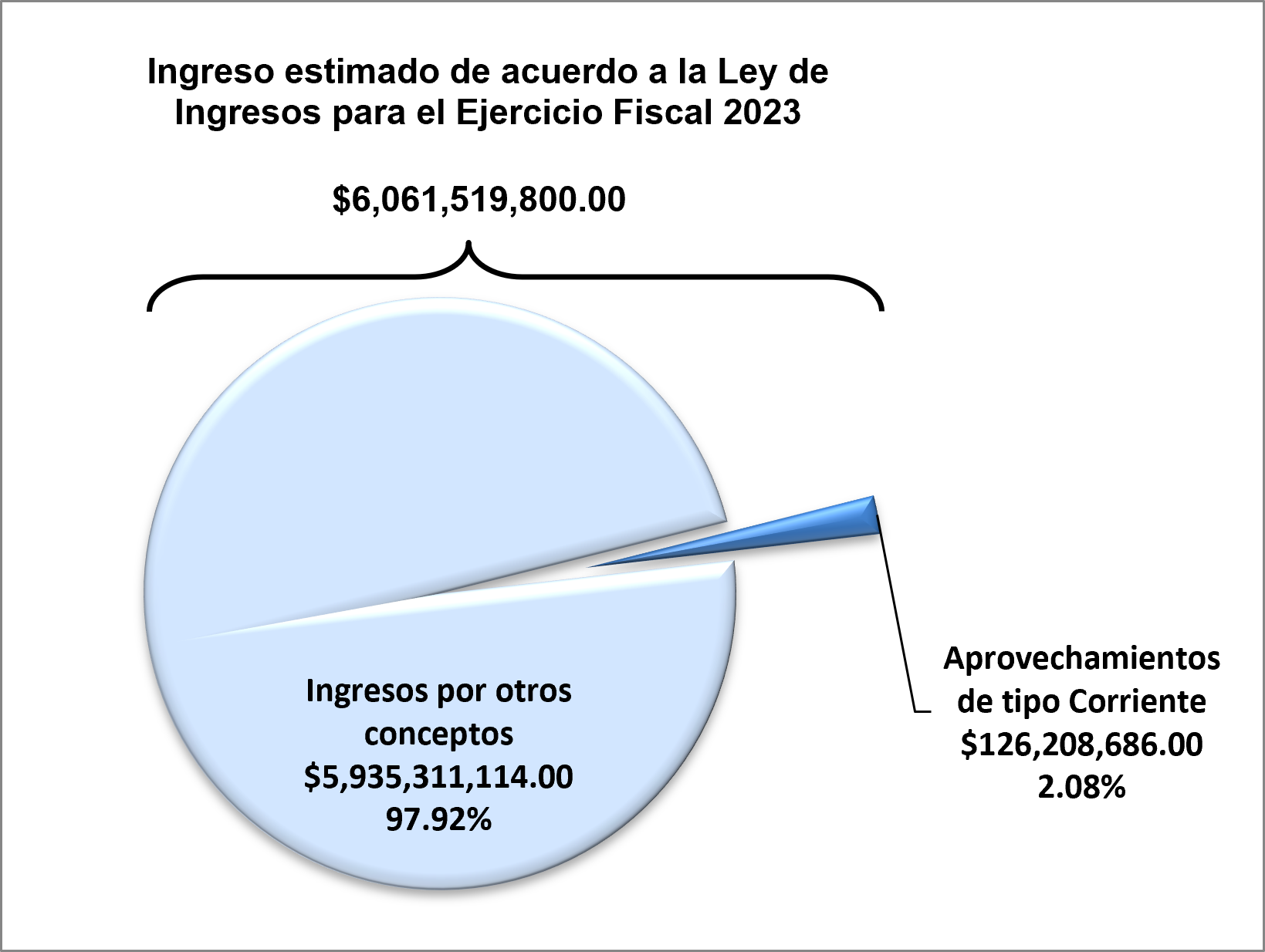

21. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de aprovechamientos?

La página 29 de la Ley de Ingresos 2023 contiene esta información

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

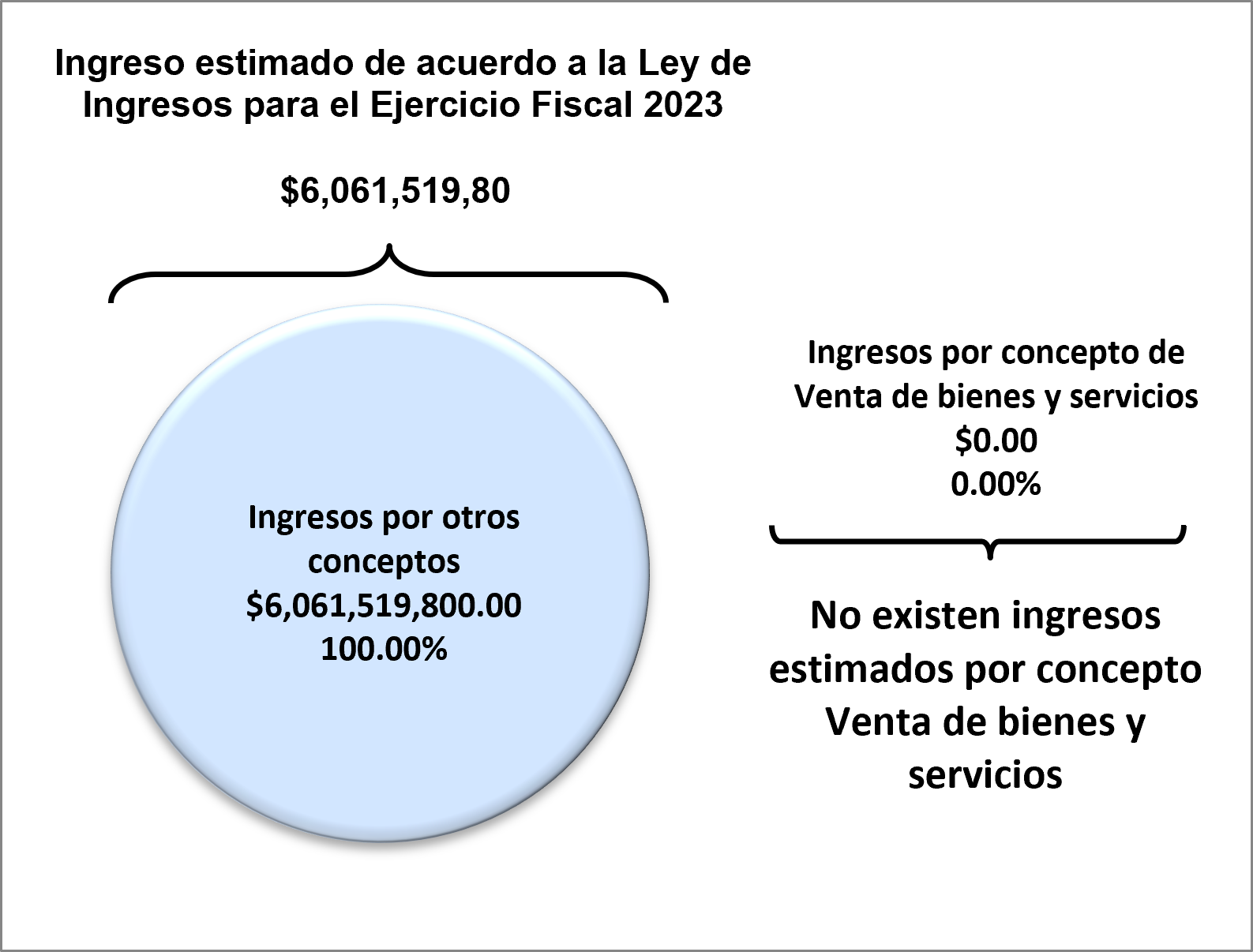

22. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de venta de bienes y servicios?

La página 29 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

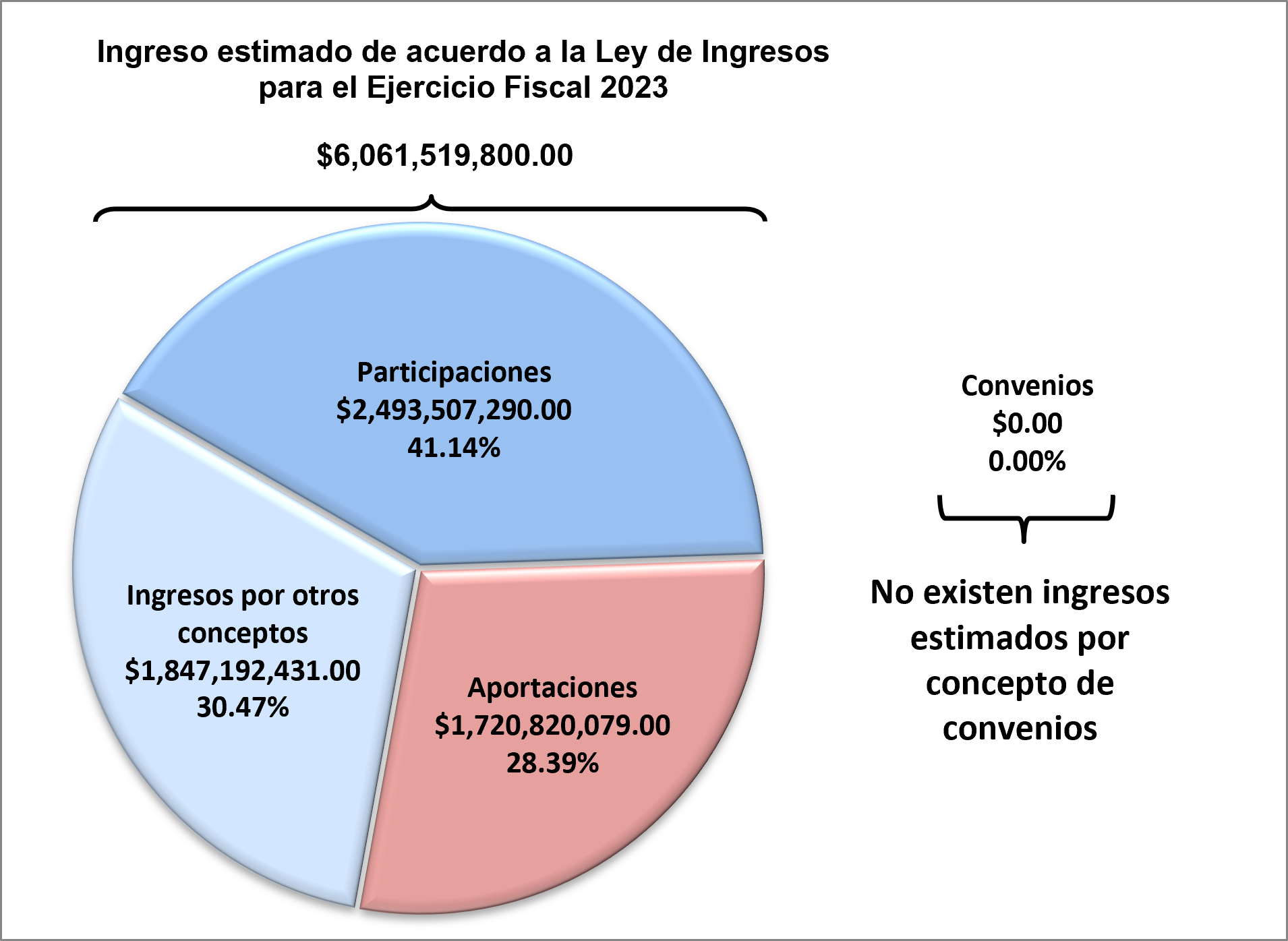

23. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de aportaciones?

La página 29 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

24. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de participaciones?

La página 29 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

25. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de convenios?

La página 30 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

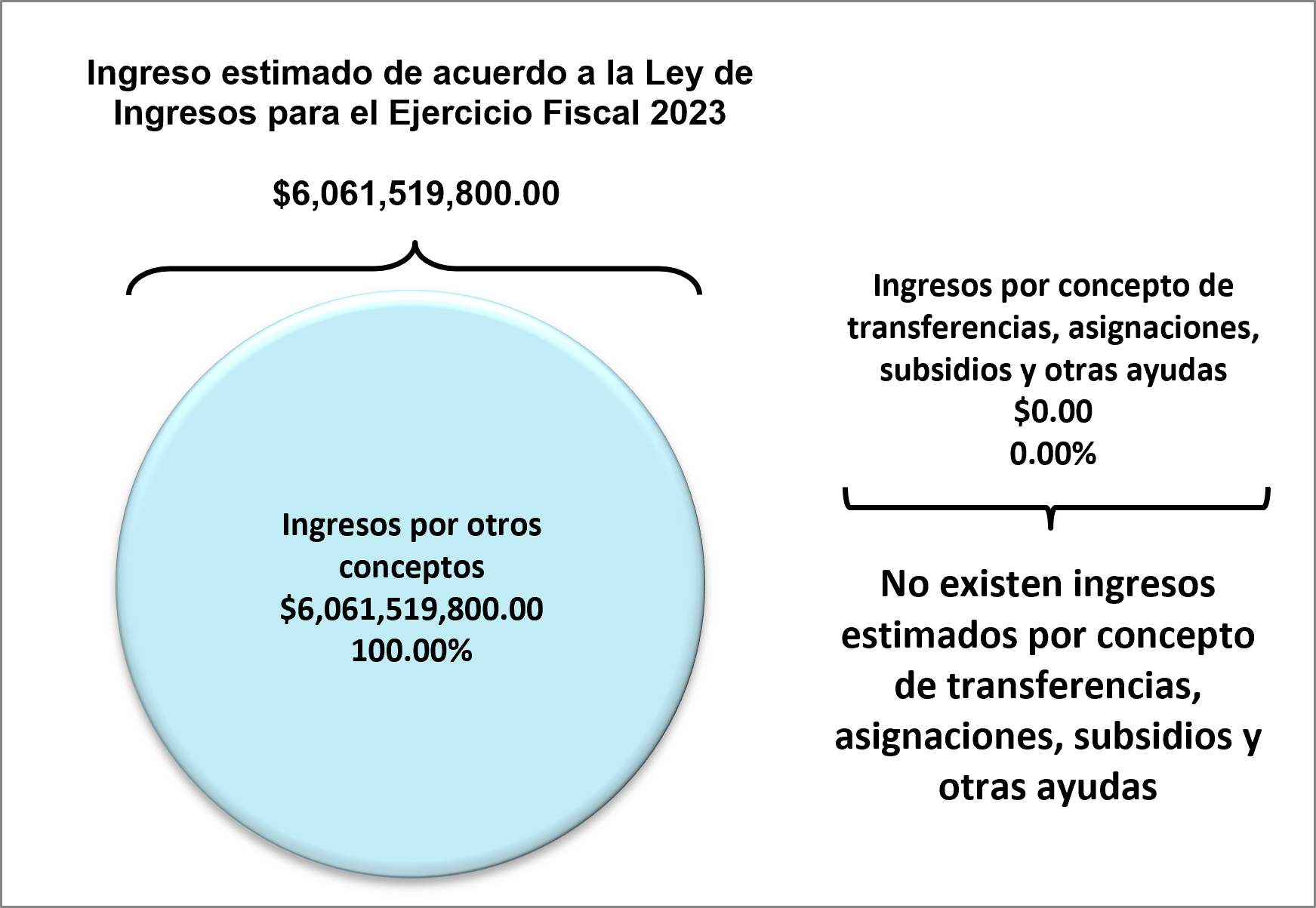

26. ¿En la ley de ingresos se desglosa el total de ingresos por concepto de transferencias, asignaciones, subsidios y otras ayudas?

La página 30 de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

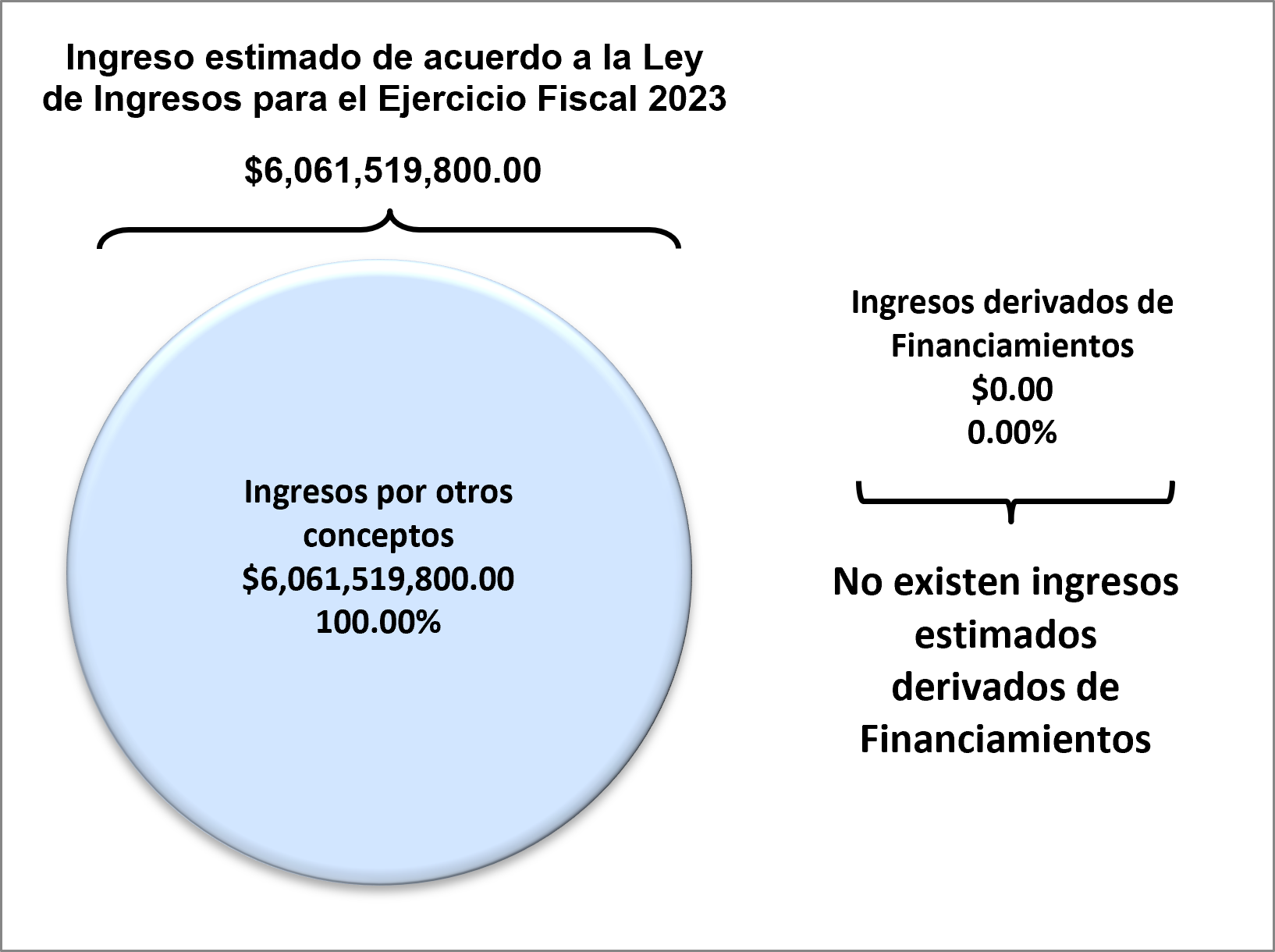

27. ¿En la ley de ingresos se desglosa el total de ingresos de derivados de financiamientos?

La página de la Ley de Ingresos 2023 contiene esta información.

Fuente: Ley de Ingresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

CLASIFICACIONES

Evalúa que los presupuestos desglosen, conforme a los clasificadores y normas del CONAC, las clasificaciones por objeto de gasto, administrativa, por tipo de gasto, funcional, programática y por fuentes de financiamiento

28. ¿Contiene la clasificación por objeto del gasto a nivel de capítulo, concepto y partida genérica?

El cuadro 5 Clasificación por Objeto del Gasto de la página 61 a página 81 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

29. ¿Contiene la clasificación administrativa?

El cuadro 8. Clasificación Administrativa de las páginas 87 a 93 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

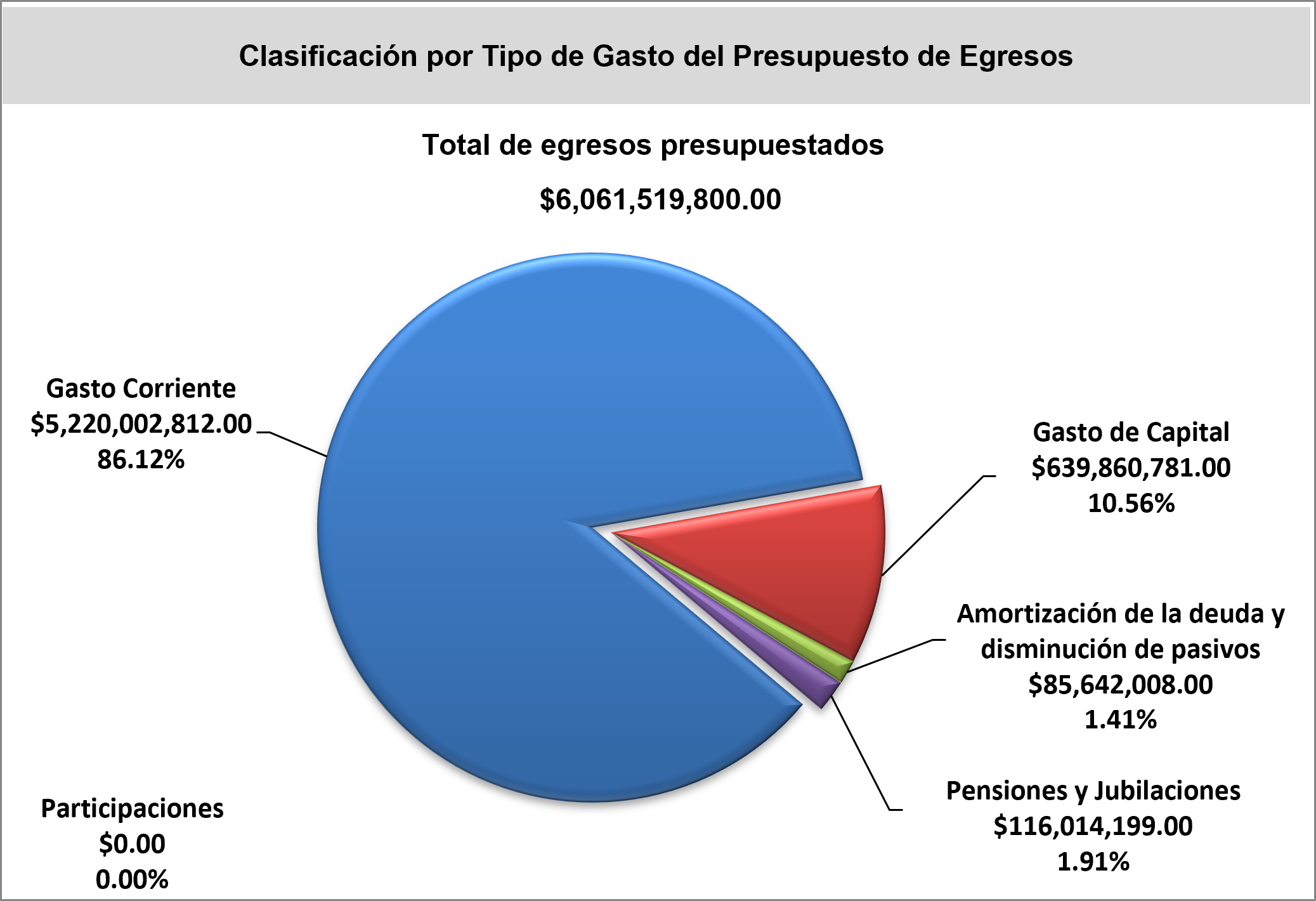

30. ¿Contiene la clasificación por tipo de gasto?

El cuadro 4 Clasificación por Tipo de Gasto de la página 60 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

31. ¿Contiene la clasificación programática?

El cuadro 11 Clasificación Programática de las páginas 95 a 97 a la del Presupuesto de Egresos 2023 se encuentra esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

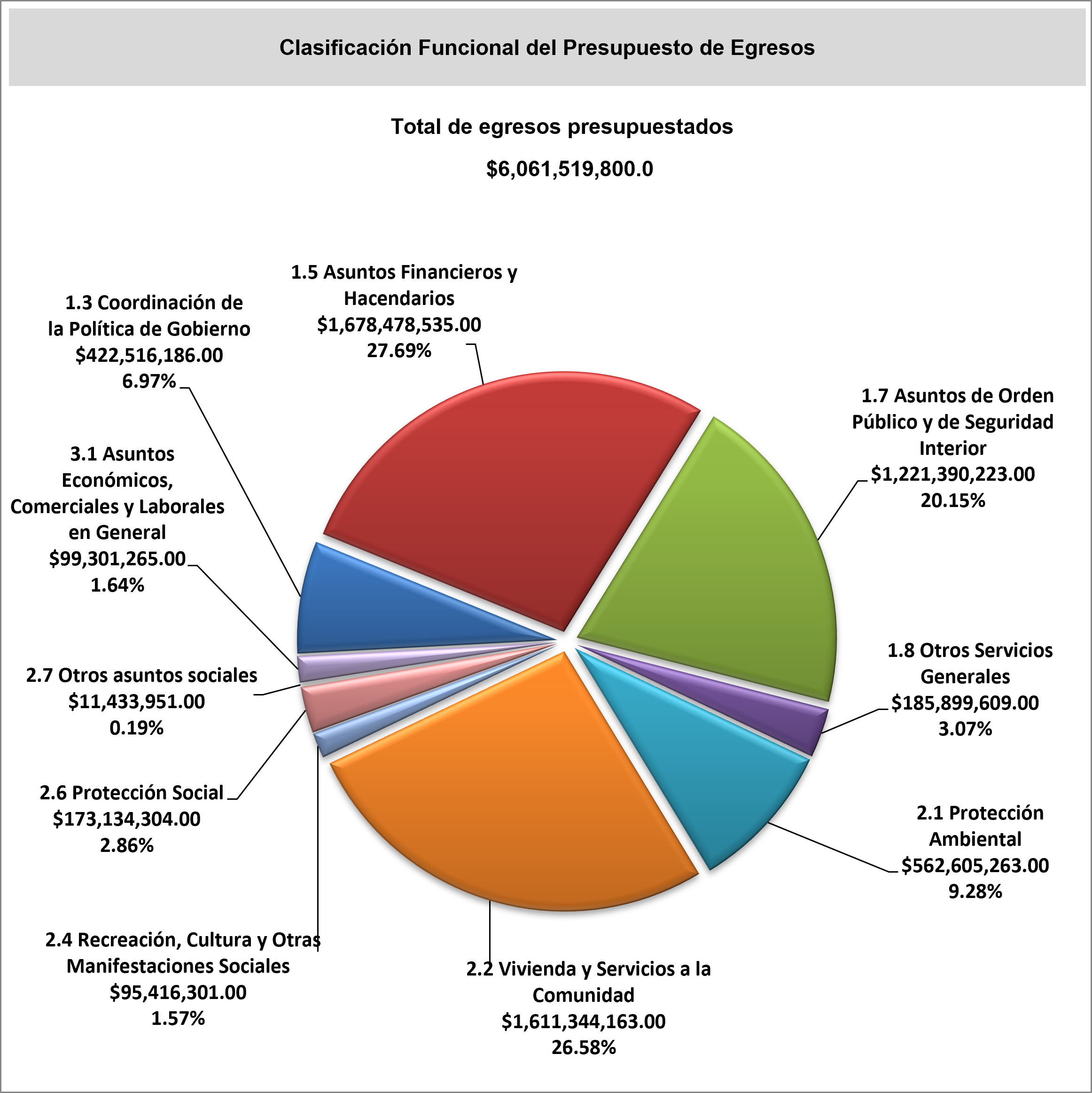

32. ¿Contiene la clasificación funcional a nivel de finalidad, función y subfunción?

El cuadro 10 Clasificación Funcional de las páginas 94 y 95 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

33. ¿Contiene la clasificación por fuentes de financiamiento?

El cuadro 3 Clasificación por Fuente de Financiamiento de la página 59 y 60 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

DEPENDENCIAS/ORGANISMOS

Se refiere al desglose de información sobre los recursos asignados a la administración pública centralizada y descentraliza, y a las unidades administrativas de cada una de éstas.

34. ¿Desglosa el presupuesto del Ayuntamiento (cabildo + presidencia)?

El cuadro 8 Clasificación Administrativa de la página 87 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

35. ¿Desglosa el presupuesto del Ayuntamiento por dependencia y unidad responsable?

El cuadro 8 Clasificación Administrativa de las páginas 87 a la 93 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

36. ¿Desglosa el presupuesto de la oficina, dirección u órgano equivalente encargado de la transparencia y acceso a la información pública del municipio?

El cuadro 8 Clasificación Administrativa de la página 87 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

37. ¿Desglosa el presupuesto de las entidades paramunicipales y organismos desconcentrados y/o descentralizados (en su conjunto y por entidad u organismo)?

El cuadro 7. Erogaciones para Organismos Públicos Descentralizados de la página 85 del Presupuesto de Egresos 2023 contiene esta información.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

TABULADORES/PLAZAS

Se refiere a la información relativa al número y tipo de plazas (honorarios, base, confianza); a las prestaciones a las que acceden los funcionarios municipales; así como los salarios de los funcionarios públicos, incluyendo la policía municipal.

38. ¿Contiene el número total de plazas de la administración pública municipal?

El cuadro 28 Personal de la Administración Pública Municipal centralizada de la página 182 del Presupuesto de Egresos 2023 contiene esta información, la cual se resume a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

39. ¿Contiene el tabulador de plazas con desglose entre empleados de confianza, base y honorarios?

Cuadro 31 Tabulador de plazas personal de confianza

Cuadro 33 Personal de Base Sindicalizado y No Sindicalizado de la página 170 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

40. ¿Contiene el tabulador de salarios de mandos medios y superiores?

Cuadro 29 Tabulador Salarial Personal de Confianza de la página 182 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

41. ¿En el tabulador de salarios se distinguen las remuneraciones base de las remuneraciones adicionales y/o especiales?

Cuadros 32 Y 33 de las páginas 185 a 190 Desglose de remuneraciones, del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

Dirección de Recursos Humanos de la Secretaría de Administración y Tecnologías de la Información, con base en el Criterio 41 del Catálogo de Criterios de Evaluación del BIPM 2022

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

42. ¿Contiene el monto destinado al pago de pensiones?

Cuadro 16 Pensiones y jubilaciones de las página 108 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

Tesorería Municipal con base en el Clasificador por Objeto del Gasto publicado en el Diario Oficial de la Federación el 09 de diciembre de 2009, última reforma publicada DOF 22-12-2014, y en el Criterio 42 del Catálogo de Criterios de Evaluación del BIPM 2022

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

43. ¿Desglosa las prestaciones sindicales?

44. ¿Desglosa el monto destinado al pago de las prestaciones sindicales?

El cuadro 35 de la página 190 a 193 del Presupuesto de Egresos 2023 contienen esta información, la cual se muestra a continuación:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

45. ¿Contiene el tabulador de salarios de la policía?

En la página 182 del Presupuesto de Egresos 2023 se muestra esta información, la cual forma parte del Cuadro 30 Tabulador del Personal Operativo de la Secretaría de seguridad ciudadana a continuación se muestra el fragmento con el que se cumplen los criterios mencionados:

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

46. ¿El tabulador de salarios de la policía distingue entre empleados de confianza y base?

Página 36 ;Artículo 33 con fundamento en lo establecido en el Artículo 9 de la Ley de Trabajadores al Servicio del Ayuntamiento, la Secretaría de Seguridad Ciudadana, únicamente tiene personal de confianza en las plazas de policía.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

47. ¿Contiene el número total de plazas de la policía con cargo al presupuesto municipal?

Página 36 Artículo 33. El número de elementos de la plantilla de policías para el año 2023 es de 2,785

Página 182 Cuadro 30. Tabulador del Personal Operativo de la Secretaría de seguridad ciudadana

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

48. ¿Distingue la plantilla de policías estatales y municipales?

En la página 36 , se muestra el Artículo 33. La Secretaría de Seguridad Ciudadana [...] no cuenta con personal comisionado por parte del Gobierno del Estado

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

OBLIGACIONES FINANCIERAS

Evalúa el desglose de la situación sobre la deuda pública municipal en el presupuesto o en la ley de ingresos. Esto es: el monto presupuestado para el pago de la deuda, las características de los empréstitos y el destino de los mismas.

49. ¿Contiene topes para la contratación de deuda pública?

En la página 40 del Presupuesto de Egresos 2023 se señala el Artículo 47, con el cual se sustenta este criterio y que a continuación se muestra:

Artículo 47.- La deuda pública del Gobierno del Municipio de Puebla, contratada durante el ejercicio 2022, es de $ 137,425,999.86 (Ciento treinta y siete millones cuatrocientos veinticinco mil novecientos noventa y nueve pesos 86/100 M.N.), con fecha de corte al 30 de noviembre de 2022. Financiamiento que fue contratado con fundamento en el “Decreto del H. Congreso del Estado por el que autoriza a los 217 municipios del Estado de Puebla, para que durante la gestión de la administración municipal 2021-2024...

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

50. ¿Desglosa los saldos de la deuda pública?

El cuadro 40 de las página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuentes: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

51. ¿Desglosa la deuda pública por tipo de garantía o fuente de pago?

El cuadro 40 de las página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuentes: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

52. ¿Contiene el monto asignado en el ejercicio fiscal correspondiente al pago de deuda pública?

Cuadro 41. Monto asignado para pago de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

[…]En resumen, el presupuesto total asignado para el pago de deuda pública para el año 2023, es de $ 85,642,008.00, de acuerdo con el desglose del siguiente cuadro:

Fuente: Tesorería Municipal con base en los criterios 52, 53, y 58 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

53. ¿Desglosa el monto asignado en el ejercicio fiscal correspondiente al pago de deuda pública en pago de principal e intereses?

Cuadro 41. Monto asignado para pago de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en los criterios 52, 53, y 58 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

54. ¿Desglosa la deuda pública por decreto aprobatorio o clave que permita su identificación?

El cuadro 40. Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

55. ¿Desglosa la deuda pública por tipo de obligación o instrumento de contratación (crédito simple, emisión bursátil, prestación de servicios, etc.)?

El cuadro 40. Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

56. ¿Desglosa la deuda pública por institución bancaria?

El cuadro 40 Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

57. ¿Desglosa las tasas de contratación de la deuda pública?

El cuadro 40 Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

58. ¿Desglosa el monto asignado en el ejercicio fiscal correspondiente al pago de deuda pública en pago por comisiones, gastos, costo por coberturas y/o apoyos financieros?

Cuadro 41. Monto asignado para pago de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en los criterios 52, 53, y 58 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

59. ¿Desglosa el plazo de contratación de la deuda pública?

El cuadro 40 Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

60. ¿Desglosa el monto asignado en el ejercicio fiscal correspondiente al pago de deuda pública en pago de adeudos de ejercicios fiscales anteriores (ADEFAS)?

Cuadro 41. Monto asignado para pago de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en los criterios 52, 53, y 58 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

61. ¿Desglosa el destino de cada una de las contrataciones de deuda pública?

El cuadro 40 Saldo de deuda pública de la página 256 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal.- Notas a los Estados Financieros al 30 de noviembre de 2022, formato denominado Endeudamiento Neto al 30 de noviembre de 2022 y formato denominado Intereses de la Deuda al 30 de noviembre de 2022, con base en los criterios 50, 51, 54, 55, 56, 57, 59 y 61 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

62. ¿Estima y desglosa los fondos que provienen del Ramo 33 (FAISM/FAFM)?

El cuadro 24 Distribución de los recursos provenientes del FAISM y FORTAMUN de la página 120 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en Ley de Coordinación Fiscal y los Criterios 62 y 63 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

63. ¿Desglosa el destino de los fondos que provienen del Ramo 33 (FAISM/FAFM)?

El cuadro 23 Rubros a los que serán destinados los recursos del FAISM y FORTAMUN de la página 119 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en Ley de Coordinación Fiscal y los Criterios 62 y 63 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

64. ¿Desglosa las transferencias a autoridades auxiliares municipales?

En el cuadro 20 Erogaciones para Autoridades Auxiliares Municipales de la página 113 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en Criterio 64 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

65. ¿Desglosa el gasto en comunicación social?

En el cuadro 5 Clasificación por Objeto del Gasto de la página 68 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF el 22 de diciembre de 2014, y en los Criterios 28, 58 y 60 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2017 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

66. ¿Desglosa los fideicomisos públicos del municipio?

En la página 193, cuadro 38 Fideicomisos Públicos y se justifica en el artículo 41 (pág. 38) del Presupuesto de Egresos 2023 contiene esta información, la cual se cita a continuación:

Artículo 41.- Con fundamento en el Artículo 134 de la ley Orgánica Municipal vigente, el Ayuntamiento podrá crear fideicomisos públicos que promuevan e impulsen el desarrollo del Municipio.

Las Dependencias municipales podrán constituir fideicomisos públicos o celebrar mandatos o contratos análogos para contribuir a la consecución de los programas aprobados e impulsar las actividades prioritarias del Gobierno Municipal, previa autorización de Cabildo a solicitud del Presidente Municipal; así mismo, la Tesorería será fideicomitente del Ayuntamiento en todos los contratos de fideicomiso que suscriba el Ayuntamiento; lo anterior, en términos de lo dispuesto por el artículo 292, del Código Fiscal y Presupuestario para el Municipio de Puebla...

Nota: Se incluye para dar cumplimiento a los criterios 66, 67 y 81 Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Tesorería con base en el Criterio 66 y 67 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

67. ¿Desglosa los montos destinados a los fideicomisos públicos?

En la página 193, cuadro 38 Fideicomisos Públicos y se justifica en el artículo 41 (pág. 38) del Presupuesto de Egresos 2023 contiene esta información, la cual se cita a continuación:

Artículo 41.- Con fundamento en el Artículo 134 de la ley Orgánica Municipal vigente, el Ayuntamiento podrá crear fideicomisos públicos que promuevan e impulsen el desarrollo del Municipio.

Las Dependencias municipales podrán constituir fideicomisos públicos o celebrar mandatos o contratos análogos para contribuir a la consecución de los programas aprobados e impulsar las actividades prioritarias del Gobierno Municipal, previa autorización de Cabildo a solicitud del Presidente Municipal; así mismo, la Tesorería será fideicomitente del Ayuntamiento en todos los contratos de fideicomiso que suscriba el Ayuntamiento; lo anterior, en términos de lo dispuesto por el artículo 292, del Código Fiscal y Presupuestario para el Municipio de Puebla...

Nota: Se incluye para dar cumplimiento a los criterios 66, 67 y 81 Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Tesorería con base en el Criterio 66 y 67 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

68. ¿Desglosa los subsidios o ayudas sociales?

El cuadro 21 de las páginas 114 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF del 22 de diciembre de 2014, y de los Criterios 68, 69, y 70 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

69. ¿Desglosa los montos destinados a subsidios o ayudas sociales?

El cuadro 21 de las páginas 114 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF del 22 de diciembre de 2014, y de los Criterios 68, 69, y 70 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

70 ¿Desglosa el tipo de subsidio o ayuda social?

El cuadro 21 de las páginas 114 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF del 22 de diciembre de 2014, y de los Criterios 68, 69, y 70 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

71. ¿Desglosa las transferencias para organismos de la sociedad civil?

El cuadro 21 de las páginas 114 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificador por Objeto del Gasto, publicado en el DOF el 09 de diciembre de 2009, última reforma publicada en el DOF del 22 de diciembre de 2014, y de los Criterios 68, 69, y 70 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

72. ¿Desglosa los programas con recursos concurrentes por orden de gobierno?

En el Articulo 28 pagina 35 del Presupuesto de Egresos 2023, se muestra la información.

Artículo 28.- En el Presupuesto de Egresos del Honorable Ayuntamiento del Municipio de Puebla, para el Ejercicio Fiscal para el Ejercicio Fiscal 2023 no se consideran recursos concurrentes provenientes de transferencias federales o estatales; en caso de llevarse a cabo la firma de convenios con alguno de estos niveles de gobierno, se estará a lo dispuesto en la legislación vigente y en los lineamientos o reglas de operación de los fondos convenidos. Nota: Se incluye para dar cumplimiento al Criterio 72 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

73. ¿Desglosa el presupuesto asignado a cada uno de los programas del municipio?

Esta información se puede consultar cuadro 11. Clasificación Programática de las páginas 95 a 97 del Presupuesto de Egresos 2023, misma que se muestra a continuación:

Fuente: Tesorería Municipal con base en la Clasificación Programática (Tipología general) publicada en el DOF del 08 de agosto de 2013, y en los Criterios 31 y 73 del Catálogo de Criterios de Evaluación del BIPM 2022.

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

74. ¿Desglosa el gasto en compromisos plurianuales?

El cuadro 22. Compromisos plurianuales de las páginas 115 a la 118 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Criterio 74 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

75. ¿Desglosa el pago para contratos de asociaciones público privadas?

En la página 34 del Presupuesto de Egresos 2023 se señala el Artículo 24, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 24.-El Municipio de Puebla, no desglosa pago para contratos con Asociaciones Público Privadas (APP), en el Presupuesto de Presupuesto de Egresos del Honorable Ayuntamiento del Municipio de Puebla, para el Ejercicio Fiscal 2023, debido a que no tiene contratos suscritos al amparo de la Ley de Proyectos para Prestación de Servicios del Estado Libre y Soberano de Puebla, por lo que no existen compromisos plurianuales ligados a Proyectos para Prestación de Servicios (PPS).

Nota: Se incluye para dar cumplimiento al Criterio 75 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

76. ¿Contiene un anexo transversal para la atención de las niñas, niños y adolescentes (UNICEF)?

Cuadro 39. Anexo transversal para la atención de niños, niñas y adolescentes del Municipio de Puebla de las páginas 194 a la 256 del Presupuesto de Egresos 2023, se describe la información que da sustento al criterio mencionado.

Fuente: Instituto Municipal de Planeación (IMPLAN), con base en el Artículo 2 de la Ley General de los Derechos de Niñas, Niños y Adolescentes; y el Criterio 76 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

77. ¿Desglosa el presupuesto asignado para la impartición de la justicia municipal?

Cuadro 19. Monto para pago de Justicia Municipal de la página 112 del Presupuesto de Egresos 2023 contiene esta información, la cual se muestra a continuación:

Fuente: Tesorería Municipal con base en el Clasificación Administrativa publicada en el Diario Oficial de la Federación el 07 de julio del 2011, y en el Criterio 77 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

CRITERIOS

Son aquellas disposiciones que establecen los parámetros para realizar ajustes y reasignaciones derivado de menores o mayores ingresos o por economías. Se busca evaluar si existen reglas para la administración de dichos recursos con el fin de reducir el grado de discrecionalidad en su ejercicio.

78.¿Contiene un glosario de términos presupuestales?

El artículo 2 del Presupuesto de Egresos 2023 contempla el glosario de términos presupuestales, mismo que se encuentra dentro de las páginas 26 a 31 y se muestra a continuación:

Nota: Se incluye para dar cumplimiento al Criterio 78 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

79. ¿Contiene criterios para realizar incrementos salariales?

En la página 36 del Presupuesto de Egresos 2023 se señala el Artículo 37, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Para la generación de nuevos tabuladores de sueldos, se deberán atender las reglas que establezca la Secretaría de Administración y Tecnologías de la Información, cuando se presenten revisiones a las Condiciones Generales de Trabajo y cuando se determinen los porcentajes de incremento para personal de base y confianza...

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

80. ¿Contiene criterios para la reasignación de gasto público?

La página 38 y 39 del Presupuesto de Egresos 2023 se señala el Articulo 42 y 43, los cuales contienen esta información en las DISPOSICIONES TRANSITORIAS, misma que se muestra a continuación:

Artículo 42.- Las Dependencias no podrán utilizar los ahorros o economías y subejercicios presupuestarios salvo que cuenten con autorización de la Tesorería. La autorización se otorgará mediante la suficiencia presupuestal correspondiente y las adecuaciones presupuestarias previstas en la normatividad vigente...

Nota: Se incluye para dar cumplimiento a los Criterios 80 y 84 del Catálogo de Criterios de Evaluación del BIPM 2022

Artículo 43. “El Presidente por conducto de la Tesorería, podrá asignar los recursos que se obtengan en exceso de los previstos en el Presupuesto de Egresos del Municipio, a los programas que considere convenientes y autorizará los traspasos de partidas cuando sea procedente, dándole en su caso, la participación que corresponda a entidades interesadas. Tratándose de ingresos extraordinarios derivados de empréstitos, el gasto deberá sujetarse a lo dispuesto por este ordenamiento, los parámetros establecidos en el presupuesto de egresos y las asignaciones que acuerde el Presidente por conducto de la Tesorería. En todo caso la aplicación de esta disposición será informada al Congreso al rendir la cuenta pública.”

Nota: Se incluye para dar cumplimiento a los Criterios 80 y 83 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

81. ¿Contiene criterios para aprobar fideicomisos?

En las páginas 37 y 38 del Presupuesto de Egresos 2023 se señala el Artículo 41, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 41.- Las Dependencias municipales podrán constituir fideicomisos públicos o celebrar mandatos o contratos análogos para contribuir a la consecución de los programas aprobados e impulsar las actividades prioritarias del Gobierno Municipal, previa autorización de Cabildo a solicitud del Presidente Municipal; así mismo, la Tesorería será fideicomitente del Ayuntamiento en todos los contratos de fideicomiso que suscriba el Ayuntamiento; lo anterior, en términos de lo dispuesto por el artículo 292, del Código Fiscal y Presupuestario para el Municipio de Puebla...

Nota: Se incluye para dar cumplimiento a los criterios 66, 67 y 81 Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

82. ¿Contiene criterios para aprobar subsidios?

En la página 39 del Presupuesto de Egresos 2023 se señala en los Artículos 44 y 45, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 44.- Es facultad de los titulares de la Presidencia y de la Tesorería otorgar subsidios conforme a lo establecido en los artículos 50, 52 bis, 289 y 304 del Código Fiscal y Presupuestario para el Municipio de Puebla; así como ayudas sociales según lo establecido en los artículos 173, 174, 175 y 176 de la Normatividad para el Ejercicio del Gasto y Control Presupuestal vigente. Los subsidios y las ayudas deberán sujetarse a criterios de objetividad, equidad, transparencia, selectividad y temporalidad; así como a las disposiciones para su ejercicio y evaluación, que para tal efecto se emitan, conforme a lo establecido en el presente Presupuesto de Egresos y la demás legislación aplicable en la materia...

Artículo 45.- La Presidencia Municipal, la Secretaría de Gobernación y la Tesorería, están facultados para determinar el monto anual del subsidio que se asignará a las Juntas Auxiliares y Organismos Auxiliares, con base en los requerimientos de las mismas.

Nota: se incluye para dar cumplimiento al Criterio 82 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

83. ¿Contiene criterios para la administración y gasto de ingresos excedentes?

En la página 39 del Presupuesto de Egresos 2023 se señala el Artículo 43, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 43.- La administración de ingresos excedentes, estará en función de lo señalado en el Artículo 304 del Código Fiscal y Presupuestario para el Municipio de Puebla, que a la letra dice: “El Presidente por conducto de la Tesorería, podrá asignar los recursos que se obtengan en exceso de los previstos en el Presupuesto de Egresos del Municipio, a los programas que considere convenientes y autorizará los traspasos de partidas cuando sea procedente, dándole en su caso, la participación que corresponda a entidades interesadas. Tratándose de ingresos extraordinarios derivados de empréstitos, el gasto deberá sujetarse a lo dispuesto por este ordenamiento, los parámetros establecidos en el presupuesto de egresos y las asignaciones que acuerde el Presidente por conducto de la Tesorería. En todo caso la aplicación de esta disposición será informada al Congreso al rendir la cuenta pública.”...

Nota: Se incluye para dar cumplimiento a los Criterios 80 y 83 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

84. ¿Contiene criterios para la administración y gasto de ahorros/economías?

En la página 38 del Presupuesto de Egresos 2023 se señala el Artículo 42, el cual da sustento al criterio mencionado. A continuación se muestra el fragmento que indica lo anterior:

Artículo 42.- Las Dependencias no podrán utilizar los ahorros o economías y subejercicios presupuestarios salvo que cuenten con autorización de la Tesorería. La autorización se otorgará mediante la suficiencia presupuestal correspondiente y las adecuaciones presupuestarias previstas en la normatividad vigente. Los recursos remanentes provenientes de ahorros, economías o subejercicios presupuestarios, que no se hubieren devengado, al cierre del ejercicio o cuando lo requiera la Tesorería, deberán concentrarse invariablemente en ésta, para su reasignación o adecuación presupuestaria correspondiente.

Nota: Se incluye para dar cumplimiento a los Criterios 80 y 84 del Catálogo de Criterios de Evaluación del BIPM 2022

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

85. ¿Contiene topes en montos para asignación directa, invitación y licitación pública?

Los cuadros 37 y 38 de la página 193, del Presupuesto de Egresos 2023 contienen esta información, la cual se muestra a continuación:

Fuente: Tesorería con base en el Criterio 85 del Catálogo de Criterios de Evaluación del BIPM 2022 (cuadro 36)

Fuente: Tesorería con base en el Criterio 85 del Catálogo de Criterios de Evaluación del BIPM 2022 (cuadro 37)

Fuente: Presupuesto de Egresos 2023 del H. Ayuntamiento de Puebla:

http://gobiernoabierto.pueblacapital.gob.mx/informacion-complementaria/normatividad-presupuestal

Actualizado al Cuarto Trimestre del 2023

CRITERIOS |

PARÁMETROS DE EVALUACIÓN |

|

| 42 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información (impresa o electrónica) sobre de los requisitos, costos y tiempos de respuesta para los usuarios al menos de los siguientes servicios o concesiones municipales | Trámite de licencias de construcción

Trámite para la licencia en la ampliación de construcción

Registro de bienes inmuebles en el Registro Catastral Municipal

Solicitud de permiso para la explotación de ventas de bebidas alcohólicas

Permiso para la operación de negocios o renovación del mismo |

|

| 43 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre si existen los siguientes mecanismos de atención ciudadana | Existe un número telefónico especial y/o único por medio del cual la ciudadanía puede solicitar información, hacer alguna aclaración o presentar una queja.

|

|

| 44 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre si existe oficina, módulo o mecanismo de acceso a la información pública. | Existe oficina, módulo o mecanismo

Existe un Reglamento de Transparencia (derivado de la Ley Estatal)

Existe procedimiento para recursos de revisión (si no está conforme con la respuesta a su solicitud) |

|

| 45 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre si el gobierno municipal hace uso del Internet para informar a su población de manera adecuada |

Cuenta con transmisión en vivo y publicadas en video en medios oficiales de las sesiones de Cabildo

Cuenta con transmisión en vivo de las sesiones de Cabildo y de las comisiones edilicias

|

Actualizado al Cuarto Trimestre del 2023

CRITERIOS |

PARÁMETROS DE EVALUACIÓN |

|

| 38 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre el listado de Comisiones de Ayuntamiento, programa de trabajo, un informe anual de resultados y actas de reunión de cada Comisión del Ayuntamiento, y está actualizada al menos al trimestre inmediato anterior de vigencia | Publica la lista de Comisiones del Ayuntamiento

Publica el programa de trabajo de cada Comisión

Publica informe de resultados anual de cada Comisión

|

|

| 39 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre si se señala en algún Reglamento Municipal o la Ley Estatal sobre el Municipio que las sesiones de Cabildo sean públicas (con acceso para el ciudadano) y abiertas (que el ciudadano pueda participar bajo un reglamento). | SESIONES ORDINARIAS: Que sean públicas

SESIONES ORDINARIAS: Que sean abiertas

SESIONES EXTRAORDINARIAS: Que sean públicas

|

|

| 40 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre las Sesiones de Cabildo | Está reglamentado que se haga pública la agenda respectiva y que se respete (no cambia)

Está reglamentado que se difunda la agenda con al menos 36 horas de anticipación

Se realizan a la hora, fecha y lugar señalado

|

|

| 41 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre cada integrante del Ayuntamiento y de los funcionarios de primer nivel y está actualizada al menos al trimestre inmediato anterior de vigencia | Currículum y formación académica.

La declaración de conflicto de interés.

|

Actualizado al Cuarto Trimestre del 2023

CRITERIOS |

PARÁMETROS DE EVALUACIÓN |

|

| 36 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre si existe un reglamento aprobado por Cabildo de participación ciudadana/participación vecinal |

Existe Reglamento de Participación Ciudadana/Vecinal

Indica la formación de Comités Comunitarios, Vecinales, etc.

Indica la forma de selección de los integrantes de dichos Comités

Están explicitas las funciones de los integrantes de dichos Comités

|

|

| 37 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre si el gobierno municipal tiene un organismo ciudadano (comités de vigilancia, contraloría social u otro organismo ciudadano),reconocido por el gobierno municipal, encargado de revisar, supervisar y evaluar la ejecución de obra pública, programas de asistencia y desarrollo social en el municipio |

Tiene el municipio un organismo(s)ciudadano(s) de este tipo

El organismo(s) es o son reconocido(s) por reglamento(s) municipal(es)

Existen actas o minutas que dan cuenta del funcionamiento de este organismo(s) |

Actualizado al Cuarto Trimestre del 2023

CRITERIOS |

PARÁMETROS DE EVALUACIÓN |

|

| 29 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre el acta de instalación de cada uno de los Consejos/Comités municipales que se evalúan | Instalación de cada uno de los Consejos/Comités municipales que se evalúan | |

| 30 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre la realización de la convocatoria pública para invitar y seleccionar a los integrantes ciudadanos de cada uno de los Consejos/Comités municipales que se evalúan. | La realización de la convocatoria pública para invitar y seleccionar a los integrantes ciudadanos de cada uno de los Consejos/Comités municipales que se evalúan | |

| 31 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre que al menos el 51% de los miembros de los Consejos/Comités Municipales que se evalúan proceden de la sociedad civil(no funcionario público de algún orden de gobierno u organismo público). | Al menos el 51% de los miembros de los Consejos/Comités Municipales que se evalúan proceden de la sociedad civil | |

| 32 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre la existencia de reglamento(s) de formación y/o de operación aprobados por el Cabildo para los Consejos/Comités Municipales que se evalúan e indican las reglas específicas para elegir a sus miembros. | La existencia de reglamento(s) de formación y/o de operación aprobados por el Cabildo para los Consejos/Comités Municipales que se evalúan e indican las reglas específicas para elegir a sus miembros | |

| 33 El gobierno municipal tiene a la vista de toda persona en formato abierto, accesible y electrónico información sobre si en o los los reglamentos de los Consejos/Comités Municipales se establece que la selección de los nuevos integrantes ciudadanos debe realizarse a mitad del periodo de gobierno o de forma escalonada o que el cambio no se dé al inicio de la Administración. Lo anterior para garantizar y/o asegurarla continuidad de los trabajos. | En o los los reglamentos de los Consejos/Comités Municipales se establece que la selección de los nuevos integrantes ciudadanos debe realizarse a mitad del periodo de gobierno o de forma escalonada o que el cambio no se dé al inicio de la Administración. Lo anterior para garantizar y/o asegurarla continuidad de los trabajos | |